無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

6人の弁護士がこの記事に回答しています

今回は、交通事故の被害に遭ってしまった方へ。

この記事では・・・

など、解説していきます。

交通事故の被害者になってしまったら、ケガの治療費や慰謝料など多くの損害が生じます。

このような交通事故によって生じた損害を適切に賠償してもらいたいですよね。

そのために、次の情報が必要になります。

事故直後、必ず加害者に確認しておきましょう。

| ①加害者の住所と氏名 (可能であれば、「免許証」等の写し・「仕事先の名刺」をもらう) |

| ②加害者の車両の所有者・ナンバー (可能であれば「車検証」を確認) |

| ③加害者加入の保険会社 (可能であれば「任意保険証書」を確認する) ※任意保険未加入の場合、自賠責保険会社 (可能であれば「自動車損害賠償責任保険証明書」を確認) |

加害者が保険会社に事故発生について報告していれば、治療費をとどこおりなく支払ってもらえます。

加害者が、任意保険を利用しない旨を保険会社に申し入れることもあります。

その場合、加害者本人に賠償金を請求するか、保険を利用するよう説得するしかありません。

もっとも、民事裁判に訴え、確定判決または訴訟上の和解を得た場合には、保険会社に対して金銭支払いの直接請求権が認められることもあります。

お悩みの方は弁護士に相談してみてください。

ケガをしたときは、必ず「人身事故」として警察に届出をしましょう。

交通事故の賠償において、争点になりやすいのは・・・

どちらの当事者にどれだけ過失があるのかということ

です。

このような過失割合の認定では、事故当時の状況を記録した資料が重要な判断資料になります。

人身事故として届出、詳しい刑事記録を必ず作成してもらいましょう。

人身事故の届出には、「診断書」が必要なので、すぐに病院に行きましょう。

事故発生から1ヵ月近く経過すると、人身事故として受理してくれないこともあるようなので注意が必要です。

人身事故の届出には、医師の診断書のほかに、運転免許証、車検証、自賠責保険証、認印など必要です。

※事故直後なるべく早く届出をする

人身事故として届出をした場合、警察は交通事故に関して捜査記録をまとめます。

事故調査がおこなわれ、事故現場の図面が作成されます。

車両同士の位置関係や道路状況、スリップ痕などの確認・検証。

被害者として捜査協力することで、事故当時の状況をより詳しく記録に残すことができます。

被害者は、次のような捜査協力ができます。

時系列で事故状況を説明する

※「〇〇でしたよね?」といった質問形式の事情聴取の場合は要注意。実際の状況と異なるときは、正確に説明するよう心掛ける。

被害者の怪我の程度がひどい場合などは、加害者に刑罰が科せられることがあります。

しかし、刑罰が科せられたからといって、加害者の過失割合が100%とは限りません。

賠償金の認定で問題になる「過失割合」は民事上の責任の話です。

民事上の責任が大きければ、刑罰が科される可能性も高くなるでしょうが、両者はイコールではありません。

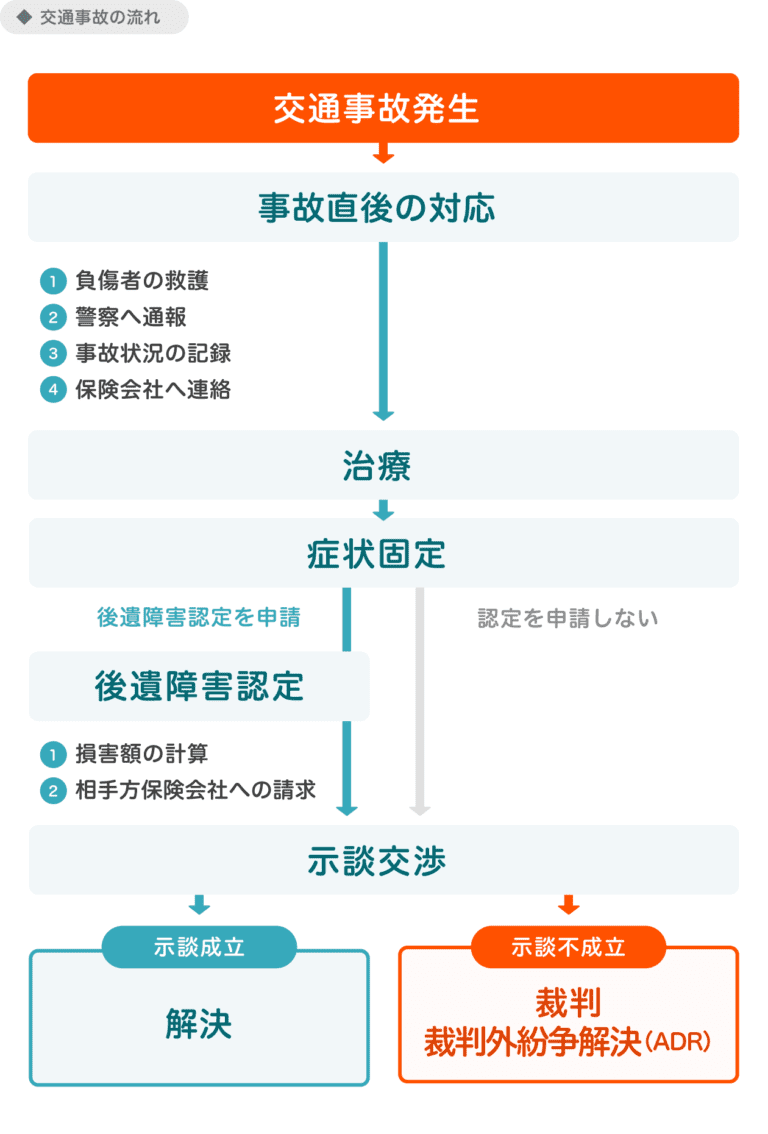

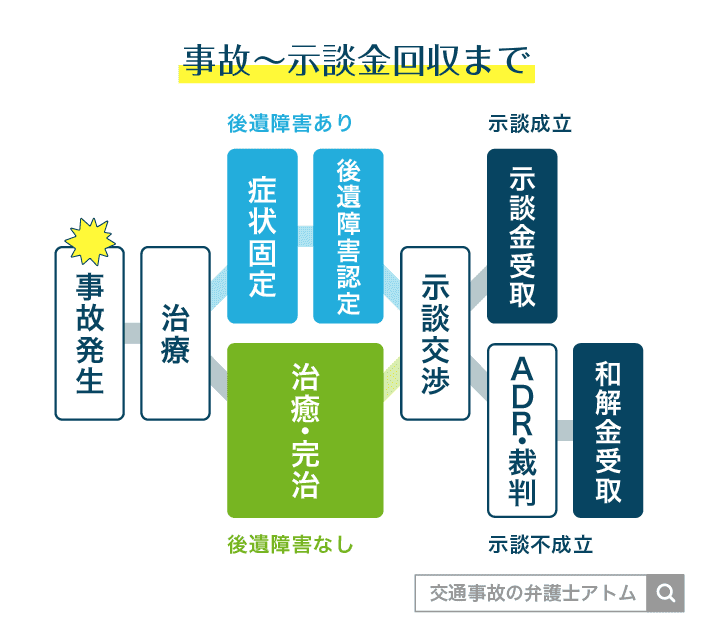

事故の発生から解決までの流れは、次のとおりです。

症状固定や完治までの治療費については、通常、加害者側の保険会社が負担します。

示談交渉により示談が成立すれば、交通事故は解決です。

示談不成立ならば、裁判・ADRによって、紛争の解決が図られます。

症状固定までの治療費については、加害者側の保険会社が全額負担してくれます。

治療を続けても症状の大幅な改善が見込めなくなった状況に至ること

治療費をきちんと負担してもらうためのポイントを整理しましょう。

ポイントとしては・・・

です。

加害者側の保険会社は、事故によって引き起こされた症状(事故と因果関係がある症状)でなければ、治療費を支払ってくれません。

事故と治療の時間的間隔があいてしまったり、あとから症状を付け足したりすると、加害者側の保険会社に治療費の支払いを拒否される可能性があるので注意しましょう。

| ✓治療は早めに開始する ✓症状をもれなく医師に伝える |

事故によって会社を休んだ場合には、加害者側の保険会社から「休業補償」がもらえます。

その際、勤務先に「休業損害証明書」を作成してもらいましょう。

ボーナスの減額分も請求したいときは、「賞与減額証明書」も必要です。

これらの書類を用意したら、加害者側の保険会社に休業補償の請求ができます。

| ✓休業損害証明書 ✓賞与減額証明書 |

このほか、治療中に、車両の修理代や代車料などの物損について示談交渉を持ち掛けられることがあります。

このとき、物損の示談にまぎれて、ちゃっかり当事者の過失割合についても主張されることがあります。

ですが、過失割合の主張は、人身の示談金・賠償金の金額にも関係するため重要な主張です。

そのため、安易に過失割合に応じず、自分の主張をとおしましょう。

過失割合の主張をゆずらない

加害者側の保険会社は、症状固定までの治療費を負担します。

つまり、症状固定と判断されたら、治療費は打ち切りになります。

症状別に、症状固定する期間の目安を整理しました。

| 症状 | 期間 |

| 軽症 | 約3か月 |

| むち打ち症 | 約6か月 |

| 重症 | それ以上 |

怪我は完治するに越したことはないですが、後遺症が残ってしまうこともあります。

軽度のむち打ち症から、重度の視力低下など、さまざまな後遺症が想定でき、それぞれに応じた適切な補償を期待したいところですよね。

| 完治せずに症状固定(後遺症あり)⇨必要 |

| 完治した⇨不要 |

後遺症について補償を受けるには、「後遺障害等級の認定」が必要です。

「後遺症」については、事故直後の治療費や休業損害と区別して、「後遺症」独自の慰謝料や逸失利益を算定します。

後遺障害について、慰謝料や逸失利益を計算するには、「後遺障害等級」の認定をおこなう必要があります。

後遺障害等級が上がれば上がるほど、示談金の金額も上がります。

| 等級 | 後遺障害 | |

| 第1級 | 1号 | 両眼が失明したもの |

| 6号 | 両下肢の用を全廃したもの | |

| 第7級 | 1号 | 1眼が失明し、他眼の視力が0.6以下になったもの |

| 11号 | 両足の足指の全部の用を廃したもの | |

| 第14級 | 1号 | 1眼のまぶたの一部に欠損を残し又はまつげはげを残すもの |

| 8号 | 1足の第3の足指以下の1又は2の足指の用を廃したもの | |

| 9号 | 局部に神経症状を残すもの | |

後遺障害等級の申請方法は、2通りです。

それぞれの内容は、次のとおりです。

| 加害者側の任意保険会社におこなってもらう方法 |

| 被害者が自分で必要書類を集めて申請する方法 |

示談金の算定基準は、2種類あります。

示談金には、さまざまな費用が含まれます。

任意保険会社の示談額基準によるか、裁判基準によるかによって、示談金の金額の差は大きく異なります。

治療費や通院交通費を立替していた場合、休業補償が支払われていなかった場合は、示談金として加算されます。

保険会社は、独自の保険会社の示談額算定基準にのっとり、示談金の金額を提示してきます。

被害者側としては、より多額の示談金で補償してもらうために、裁判基準で金額のアップを交渉していきます。

このような利益状況があるため、交渉が平行線をたどる、ひいては示談不成立ということもあります。

そういった場合には、任意交渉ではなく、裁判や調停で解決を目指すことになります。

そういった場合には、任意交渉ではなく、ADR・裁判で解決を目指すことになります。

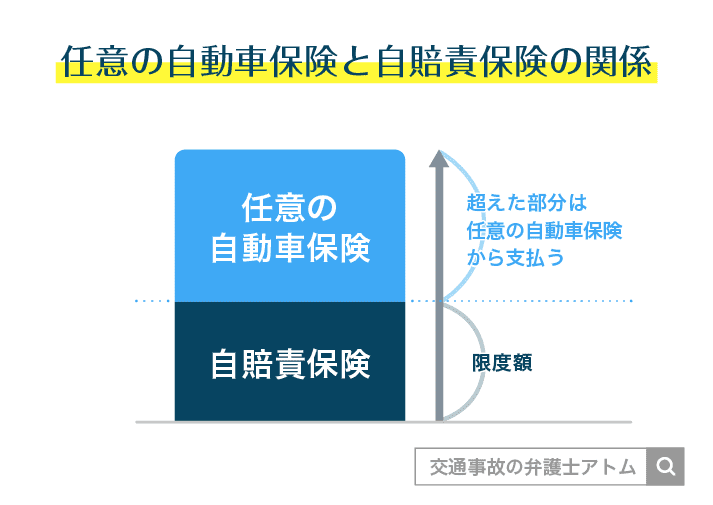

加害者が加入する保険の種類は、大きくわけて次の2種類です。

自賠責保険は、事故の被害者に最低限の補償をするために、法律で加入が義務付けられている保険です。

ですが、自賠責保険には限度額があります。

その限度額を超えた部分については、任意に加入している自動車保険から支払ってもらうことになります。

それぞれの内容を整理してみました。

それぞれの内容を整理すると、次のとおりです。

| 自賠責保険 |

| 事故を起こした際に被害者が最低限の補償をうけられうよう、強制加入となっている保険。 法律で加入することが義務付けられており、違反すると罰則が科される。 |

| 補償金額(目安) |

| ✓傷害部分(治療費・休業補償・傷害慰謝料etc)は120万円まで ✓後遺障害部分(後遺障害慰謝料・逸失利益etc)は4,000万円から75万円 |

| 任意保険 |

| 自賠責保険では補償しきれない部分を補償するために、任意に(法律で強制されてはいないけれど)加入する保険。 多くの自動車運転者が加入している。 |

| 補償金額(目安) |

| ✓どの範囲にどのくらいの金額の補償があるかは、保険会社の規定に従う |

自賠責保険と任意保険を対比しました。

| 自賠責 保険 | 任意保険 | |

| 加入 | 強制加入 | 自由 (任意) |

| 目的 | 被害者 保護 | 自賠責保険で 賄いきれない 部分を補填 |

| 補償・ 賠償 | ・法令に、 従う ・対人賠償 のみ | ・保険商品 による ・加入者が 選択 |

| 過失相殺 | 重大な過失(70%以上目安)がない限り、減額されない | 示談代行サービスに基づき、加害者加入の保険会社担当者が厳格に対応 |

加害者が任意保険に加入しているかどうかで、示談交渉の相手方が異なります。

加害者が任意保険に加入している場合、通常、任意保険会社が示談交渉の窓口になります。

任意保険の保険会社が、自賠責保険の分まで一括で支払ってくれます。

これを「任意一括払い」といいます。

任意保険 ⇦ 被害者

↓

自賠責保険

これに対して、加害者が任意保険に未加入の場合、自賠責保険に直接、保険金請求をすることになります。

これを「被害者請求」といいます。

自賠責保険 ⇦ 被害者

示談交渉をしようと思ったら、加害者が任意保険に加入しているかどうかについて、確認する必要がありますね。

| 加害者が任意保険に加入している場合 |

| 任意保険の保険会社 |

| 加害者が任意保険に未加入の場合(自賠責保険のみ) |

| 自賠責保険の保険会社 |

先ほども任意保険に請求するという話がでてきましたが、通常、示談交渉の窓口は保険会社であって、加害者ではありません。

なぜかというと、「示談代行制度」という保険サービスがついていることが多いからです。

「示談代行制度」というのは、保険会社の担当者が、加害者に代わって示談交渉をするというサービスです。

保険会社の担当者は、人身事故、物損事故それぞれ担当者が異なることが多いです。

したがって、物損から人身に切り替えた場合などは、はじめから事情を説明しなければ話が通じないこともあります。

保険会社の担当者ではなく、保険会社側の弁護士が示談交渉の窓口になることがあります。

弁護士がでてくる理由としては・・・

などの理由が挙げられます。

保険会社の対応に不満があるときは・・・

対応の悪さを事実に基づいて具体的に指摘

そのうえで・・・

などの対策をとりましょう。

いままで加害者側の保険の利用や、交渉窓口について確認してきました。

ですが、自分の保険も利用できる可能性があります。

加害者側の保険で損害全額をまかなえないようなケースもあります。

加害者が任意保険に加入していない場合や、被害者にも過失があるような場合です。

加害者側の保険が下りないような場合でも、自分自身が加入している任意保険がおりるときがあります。

保険会社が補償できることを逐一連絡してくれるとは限りません。

自分の保険の内容を忘れてしまっている方は、今一度確認してみてください。

自分が加入している保険で、事故の損害を補償してもらえる保険の具体例としては…

などがあります。

それぞれの内容を整理してみましょう。

人身傷害補償保険については、基本的には、次の表を参考にしてください。

特約の付され方によっては、対象者や場面が限定されていることもあります。くわしくは、保険約款で確認するか、保険会社に問い合わせてみてください。

| 対象者 |

| 保険契約者やその家族 |

| 場面 |

| ・保険契約をしている自動車 ・被保険以外の自動車に乗車 ・歩行中の事故 |

| 特徴 |

| 過失の有無や、過失割合を問わない |

| 基準 |

| 保険会社の支払い基準に従う |

実際的には、次のような場面で利用します。

次に、搭乗者傷害保険について確認してみましょう。

| 対象者 |

| 誰でも ・運転手を含む ・家族に限定されない |

| 場面 |

| 被保険自動車に乗車中に死亡や傷害(後遺障害を含む)を負った場合 |

| 特徴 |

| 被保険者の家族でなくても利用可能 |

| 基準 |

| 保険会社の支払い基準に従う。 支払われる額は一定額。 |

次に、無保険車傷害保険について確認してみましょう。

| 対象者 |

| 無保険の自動車による事故に遭い、死亡・後遺障害を負った人 |

| 場面 |

| 死亡または後遺障害を負った場合 (後遺障害をともなわない傷害には適用されない) |

| 基準 |

| 保険会社の支払い基準に従う。 |

実際には、次のような場面で利用できます。

加害者だけではなく、ほかにも損害賠償を請求できる相手方がいます。

整理して表にまとめてみました。

| 人身事故 (死傷あり) | 物損事故 | |

| 運転者本人 (民法709条) | 〇 | 〇 |

| 車の占有者 (自賠責保障法* 3条) | 〇 | ✕ |

*自賠責損害賠償保障法の略

自動車事故が業務中におきた場合は、使用者にも損害賠償責任が生じます。

| 人身事故 (死傷あり) | 物損事故 | |

| 運転者本人 (民法709条) | 〇 | 〇 |

| 使用者の責任 (民法715条) | 〇 | 〇 |

運転者本人の連絡先だけではなく、勤務先も確認しておきましょう。

加害者が保険の等級が下がるなどの理由から、任意保険会社に保険を利用しない旨、申し出ることがあります。

この場合、被害者は、判決などをもらわない限り、任意保険会社から示談金の支払いを受けることができません。

このように任意保険会社に請求できないときでも、自賠責保険に直接請求できる費用があります。

加害者が任意保険を利用しないなど、任意保険会社から支払いをうけられないとき

自賠責保険に対して請求できる費用は、次のとおりです。

上記の自賠責保険の支給額には、上限があります。

自賠責保険の傷害による損害の支給額は、120万円まで

各費用について、くわしく見ていきましょう。

治療関係費として請求できる費用は、次のとおりです。

被害者がいったん立て替える必要がある

休業損害について休業補償を請求できるのは、次のような場合です。

休業補償の金額は、次のとおりです。

原則として「1日につき5,700円」

| 基準 |

| 実休業日数 |

| 考慮要素 |

| 傷害の程度・ 実治療日数など |

傷害慰謝料の金額は、次のとおりです。

治療日数1日につき4,200円

傷害慰謝料の対象となる日数は、いずれか少ないほうです。

実治療日数(実際に治療のために医療機関に通院した日数)✖2

治療期間(治療開始日から治療終了日までの日数)の日数

これらの費用については、後払いで請求、分割して請求、前払いで請求(傷害の程度による)、いずれも可能です。

通勤中や業務中の事故の場合、「労災保険」の利用を申請することができます。

労災保険で補償してもらえるのは、治療費、休業損害です。

労災保険の「休業損害」に関する補償内容は、次のとおりです。

もちろん、加害者側の保険会社に対しても、請求できます。

休業補償給付金(①)を受け取った場合、全体の休業損害額からその金額をさしひいた金額について、保険会社に請求できます。

労災保険と保険会社の二重取りはできません。

かりに、保険会社から、既に休業損害の支払いをうけている場合には、休業補償給付金(①)を申請することはできません。

これに対して、特別支給金(②)は、加害者側の保険会社の支払いの有無に関係なく、支給してもらえます。

交通事故外傷でも、健康保険は使えます。

病院によっては、交通事故外傷について健康保険の利用を拒否するところもあります。

しかし、これは交通事故外傷は自由診療でないと対応できないとの勘違いによるものです。

自由診療だと、治療費は10割負担です。

これに対して、健康保険を利用すれば、3割負担になります。

交通事故外傷でも健康保険を利用できる

次のような場合には、健康保険の利用を検討すべきです。

まず、①について、原則として、症状固定までの治療費は保険会社が支払ってくれます。

しかし、その怪我が事故によるものかどうか(因果関係)が不明確な場合、保険会社が治療費の支払いに応じてくれないことがあるので、健康保険を利用すべきです。

次に、②について、自分の過失割合が認められる場合、保険会社から損害全額について支払いを受けられないこともあります。

このような場合には、健康保険の利用を検討すべきです。

示談交渉がまとまってから示談金が振り込まれるまで、通常、約2週間前後かかります。

示談成立(解決内容がまとまる)

⇩

「示談書」が保険会社から被害者側に送付される。

⇩

被害者側は、示談書の内容をしっかり確認する。

間違いがなければ、署名・押印して、保険会社に返送。

⇩

内部で事務処理上の決済手続きをおこなう。

⇩

示談成立から2週間前後

金融機関への振込手続き(指定口座への入金)。

加害者側の保険会社との示談交渉を、被害者が弁護士に依頼した場合には、通常、示談金の振込指定口座は、弁護士の職務上の預かり口座になることが多いです。

その後、弁護士の口座から、被害者の口座へ振込入金されることになります。

示談交渉の相手が、任意保険の保険会社の場合、任意一括払いをうけられます。

示談金を一括で支払ってもらえる(任意一括払い)

しかし、加害者が自賠責保険にしか加入していなかった場合、足りない補償分を加害者本人と交渉しなければなりません。

示談交渉がまとまったとしても、加害者の資力によっては「分割払い」も考えなければなりません。

加害者の資力によっては、分割払いになる

任意一括払いでも、示談成立から約2週間、加害者本人との交渉では分割払いになるリスクもあります。

示談金が入金されることをあてにして、早々と出費する人もいます。

しかし、示談がまとまってもすぐには入金されないので注意が必要です。

交通事故の解決方法には、次のような手段があります。

交通事故の場合、「示談」つまり、任意交渉で解決するケースがほとんどです。

示談のメリットは・・・

当事者が合意すれば、示談金以外にも条件をつけるなど、ある程度融通を聞かせた解決ができること

です。

示談のデメリットは・・・

双方が譲り合わなければ、話し合いが平行線をたどるため、時間がかかることもあること

です。

示談が不成立の場合、裁判などを利用することも考えられますが、裁判は手続きがむずかしかったり、弁護士費用がかかるなど、一般の方にとって、とっつきにくい面もあります。

そんなときに、比較的お手軽に利用できるのが「ADR機関」です。

ADR機関を利用するメリットは・・・

です。

いずれのADR機関も無料で利用できます。

ADRであっても、事案によっては長期化することもあります。

ADRは、裁判に比べて当事者が簡単に利用できる制度です。

しかし、立証の仕方など、事案によっては、弁護士に依頼したほうがよいでしょう。

なぜならば、ADRのあっせん者は弁護士であるため、厳格な立証が求められることがあるからです。

示談もダメ、ADRもダメだった場合、「調停」という制度を利用することも多いです。

裁判所の調停は、裁判官と民間の委員で構成される調停委員によって解決策が提案されます。

その解決策について、当事者が合意すれば調停成立、合意しなければ調停不成立です。

調停が成立すれば、調停調書が作成され、確定判決と同一の効力が認められます。

つまり、かりに加害者が示談金を支払ってくれないときは、強制執行により示談金を回収できます。

調停のメリットは、手続きが利用しやすい点です。

調停委員が両当事者の言い分を聞いて、和解をまとめる手続きです。

そのため、弁護士に依頼しなくても、本人が申立てをすることも比較的容易です。

調停のデメリットは、調停委員の提示した解決策に強制力がない点です。

調停は、調停委員が決めた結論にしたがうのではなく、当事者間に合意した結論を出すものです。

当事者が合意しなければ、調停は不成立となり、結果として民事裁判に頼るしかありません。

裁判とは、裁判官が紛争について法的判断をくだすものです。

裁判のメリットは・・・

過失割合など、話し合いで解決することが難しい点について、裁判所が判断してくれること

です。

裁判所の判断には、強制力があるので、当事者は裁判所の結論に従わなければなりません。

裁判のデメリットは・・・

です。

裁判官は、証拠を吟味して、中立的な立場で結論を出します。

そのため、当事者は、証拠を十分に収集し、説得的に立証していかなければなりません。

したがって、自分の主張を有利に進めるためにも、弁護士に依頼する人が多いです。

次のような項目について、それぞれの解決方法に特徴がありました。

今までの内容を踏まえて、それぞれの解決方法の特徴を表にまとめました。

| 示談 | ADR | 調停 | 裁判 |

| 早い* | △* | 長い | |

*長期化することもある

| 示談 | ADR | 調停 | 裁判 |

| 無料* | 裁判よりも安い | 高い | |

*保険会社の示談に応じるだけなら、費用は無料。ただし、被害者側で弁護士に依頼した場合には、別途、弁護士費用がかかる。

| 示談 | ADR | 調停 | 裁判 |

| 緩やか | △* | やや厳格 | 厳格 |

*ADRのあっせん者が弁護士であるため、厳格な立証が求められることもある。

| 示談 | ADR | 調停 | 裁判 |

| 保険会社 の基準 | 裁判所基準 (弁護士基準) | ||

*ADRのあっせん者が弁護士であるため、厳格な立証が求められることもある。

| 示談 | ADR | 調停 | 裁判 |

| ・柔軟な解決ができる ・合意がないと、決裂 | 判決など | ||

| 示談 | ADR | 調停 | 裁判 |

| ✕ | ✕ | できる | できる |

さいごに、交通事故の弁護士相談予約窓口のご案内です。

突然の交通事故に、今後の流れが知りたい

保険会社から治療費打ち切りを打診されて困っている

このようなお悩みをお持ちの方へ。

アトム法律事務所では交通事故の無料相談予約窓口を設置しています。

を問いません。

交通事故に遭ったら、どのくらい慰謝料がもらえるのか?

保険会社から提示された慰謝料の額は、適正なのか?

このようなお悩みをお持ちの方へ。

こちらの慰謝料計算機をつかってみてください。

みなさんのお悩みが早期に解決されることを願って、適切な解決策をご提示させていただきます。

交通事故のお悩みは、アトム法律事務所までご相談ください。

野尻大輔

交通事故発生から数日経過しても、保険会社から連絡がこない場合は要注意です。

このような場合には、加害者が保険会社に対して交通事故の報告をしていない可能性があります。

加害者に対して、保険会社に事故を報告したのか確認をとりましょう。