無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

7人の弁護士がこの記事に回答しています

交通事故にあうと、多くの場合は最終的に保険会社と示談することになりますが、その前に

をよく確認しておかないと、本来受け取れるはずであった示談金が受け取れなくなる可能性があります。

目次

一度示談をしてしまうと、その後で示談をした以上の金額を追加で請求することは原則としてできないことになります。

示談をした後に後悔することがないよう、こちらの記事で示談の前に必ず確認しておくべき事項を抑えておきましょう。

交通事故の損害額が算定できる段階になると、保険会社から示談書が送られてくることが多いです。

その示談書には通常、損害賠償金の項目と項目ごとの金額(内訳)が記載された書面が添付されています。

この場合、すぐに示談書にサインするのではなく、添付書面の内容を確認する必要があります。

示談書(や添付書面)の内容のうち、まずはじめに確認すべき事項は

示談金(損害賠償金)の項目に漏れがないか

ということです。

保険会社は嘘をつくわけではありませんが、示談金として請求できる項目を積極的に教えてくれるわけではありません。

特に保険会社から送られてくる示談書に記載されていないことが多い損害賠償金の項目としては以下のものがあります。

① について、主婦の家事労働に対する賃金は発生していませんが、

社会的に金銭評価されうるものと考えられている

ため、交通事故が原因で家事・育児ができなくなった場合には休業損害が請求でき、このことは判例でも述べられています。

家事労働に属する多くの労働は、労働社会において金銭的に評価されうるものであり、これを他人に依頼すれば当然相当の対価を支払わなければならないのであるから、妻は、自ら家事労働に従事することにより、財産上の利益を挙げている

引用元:最判昭和49年7月19日

つまり、家政婦に頼めば費用が掛かる労働ができなくなった場合、その分の財産上の損害が生じているということです。

しかし、賃金を得ている人と異なり、現実の収入の減少がないため、示談金として請求できることを見落としがちです。

② について、保険会社から送られてくる示談書には

後遺傷害慰謝料と後遺障害逸失利益とを分けずに「後遺傷害分」などと記載

されていることが多いです。

この場合、金額としては認定された等級の自賠責保険の限度額(14級なら75万円)が記載されていることが多いです。

後遺傷害慰謝料と後遺障害逸失利益を両方請求可能だと知らないと、記載されている金額で満足してしまいがちです。

③ について、保険会社は示談の前に被害者から交通費の請求がないと、交通費が発生していないものと扱うことがあります。

被害者も、特に自家用車を使用して通院した場合には交通費は請求できないものと誤解してしまいがちです。

しかし、自家用車で通院した場合でも、ガソリン代として1㎞当たり15円の交通費を請求することができます。

もっとも、示談書(や添付書面)記載の項目に漏れがないかを確認するためには

示談金(損害賠償金)として請求できる項目

にはどんなものがあるかを把握しておく必要があります。

| 傷害による損害 |

|---|

| ・治療費 ・付添費 ・将来介護費 ・入院雑費 ・通院交通費 ・休業損害 ・傷害慰謝料 |

| 後遺障害の損害 |

| ・後遺傷害慰謝料 ・後遺障害逸失利益 |

| 死亡による損害 |

| ・葬儀費 ・死亡逸失利益 ・死亡慰謝料 |

※人的損害の場合

※ケースにより上記以外にも請求可能な項目がある

すべての事案において、上記の表の項目をすべて請求できるわけではありません。

もっとも、示談書に上記の項目が記載されていない場合は、請求漏れがないか示談前によく確認する必要があります。

なお、上記の表のうち「後遺障害の損害」は、原則として後遺障害等級が認定された場合にのみ請求が可能になります。

また、上記の表の損害はどれか一つだけではなく、

の二つの損害を請求することが可能です。

示談書(や添付書面)記載の示談金(損害賠償金)の項目に漏れがないか確認できたところで、次に確認すべき事項は

示談書記載の各項目の金額に漏れがないか

ということです。

示談書記載の項目に漏れがなくても、各項目の金額には漏れがある場合があるからです。

特に保険会社から送られてくる示談書記載の金額に漏れが生じがちな項目としては以下のものがあります。

① の治療費は、任意保険会社に加害者が加入していれば、保険会社が直接病院に支払っている(一括払い)場合が多いです。

しかし、その場合でも、交通事故直後や一部の文書費用等については被害者が治療費を立て替えていることがあります。

そういった立替治療費を保険会社が把握していないと、示談書記載の治療費の金額から漏れていることが考えられます。

② の交通費につき、保険会社は被害者から特に申告がなければ、示談書に

を記載している場合があるため、通院の際に

等を利用した場合には、その領収証を添付した上で、保険会社に請求しないと、金額の漏れが生じることになります。

③ の休業損害につき、保険会社は、被害者からの請求に応じ、示談前に支払いをしている場合が多いです。

そのため、示談書には既に支払った分の休業損害の金額しか記載されていないことがあります。

保険会社と示談する前には、休業損害の請求漏れがないかをよく確認する必要があります。

実務上は、保険会社から示談書が送られてくることが多いものの、本来であれば

被害者が損害額を計算した上で、示談書(案)を保険会社に送付する

必要があり、そのことからすれば、保険会社から送付された示談書に誤りがないか被害者が確認するのは当然ともいえます。

冒頭でお伝えしたとおり、一度示談をすると、その後で示談をした以上の金額を追加請求することは原則としてできません。

つまり、示談後に請求漏れに気付いても追加の請求は困難ということです。

そのため、保険会社から示談書が送られてきた場合、示談金の項目や金額に漏れがないかよく確認することが重要です。

保険会社から送られてきた示談書(や添付書面)記載の損害賠償金の項目や金額に漏れがないかの確認ができたら、

示談書に記載されている最終的な示談金額(支払金額)

について、示談の前によく確認する必要があります。

具体的に確認すべき事項としては

保険会社から提示された示談金と示談金相場との差額がどれ位か

という点です。

たとえ、示談金(損害賠償金)の項目や金額に漏れがなくても、

保険会社から提示される示談金は示談金相場より低額

なことがほとんどです。

ここでいう示談金相場とは

裁判になった場合の損害賠償金として認められる見込みが高い金額に近い金額

を意味します。

保険会社との示談は裁判に比べ、短期間で解決できるというメリットがあるため、

示談金が裁判になった場合の損害賠償金として認められる見込みが高い金額から一定程度減額されるのには合理性がある

といえます。

一方で、上記のメリットを考慮しても減額の度合いが大きすぎる場合には、示談金相場として妥当でないといえます。

そのため、示談金相場は、「裁判になった場合の損害賠償金として認められる見込みが高い金額に近い金額」になります。

もっとも、

裁判になった場合の損害賠償金として認められる見込みが高い金額

がどれ位かをご存知でない方がほとんどかと思われます。

以下の慰謝料計算機を使えば、「裁判になった場合の損害賠償金として認められる見込みが高い金額」を確認できます。

登録も不要で、いくつかの項目を入力するだけで簡単に確認できますので、お気軽にご利用ください。

では、なぜ保険会社から提示される示談金は示談金相場より低額になるのでしょうか?

任意保険会社も営利企業ですので、利益を出す必要があります。

そして、自動車保険会社の事業は簡単に言うと

契約者から保険料をもらい、その中から交通事故の損害に関する示談金(保険金)を支払う

という形になっています。

保険会社としては、支払う示談金(保険金)を抑えた分だけ利益が増えるため、極力支払い額を抑えようとするのです。

具体的には、保険会社は支払う示談金を低くするために、まず

裁判で用いられる損害賠償額算定基準よりも低額な基準を用いて計算する

という方法を用いています。

また、保険会社は、裁判で用いられるのと同じ損害賠償額算定基準(計算式)を用いる場合でも

算定基準(計算式)に入る数値を抑える

という方法によっても、支払う示談金を低くしています。

| 方法 | ①低額な基準を用いる | ②計算式に入る数値を抑える |

|---|---|---|

| 具体例 | ・主婦の休業損害の日額 ・慰謝料※ |

・休業損害の日数 ・労働能力喪失期間 |

※傷害慰謝料なら基準値の低い算定表を用いて計算

① の主婦の休業損害について、裁判では賃金センサスの女性労働者の平均賃金から日額を算定します(日額1万円程度)。

それに対し、任意保険会社は、自賠責基準と同様の日額5700円という基準を用いて計算します。

② の労働能力喪失期間とは、後遺障害逸失利益の計算式の1項目になります。

むちうちで14級の場合、裁判では労働能力喪失期間を5年程度として後遺障害逸失利益を計算します。

それに対し、任意保険会社は喪失期間を2年程度として計算することで、後遺障害逸失利益の金額を抑えています。

上記の理由や方法により、保険会社から提示される示談金は示談金相場よりも低額になっています。

保険会社から送られてきた示談書記載の最終的な示談金額(支払金額)が低いと感じられる場合には

被害者側の過失割合が妥当なものか

についてもよく確認する必要があります。

保険会社から支払われる最終的な示談金は

損害賠償額×(1-被害者側の過失割合分)-既払い金額

により計算されます。

そのため、以下の表のとおり、損害賠償額が大きくても、被害者側の過失割合が大きいと最終的な示談金額は低くなります。

| ケース | 賠償金・過失割合大 | 賠償金・過失割合小 |

|---|---|---|

| 賠償金 | 500万 | 400万 |

| 過失割合 | 40% | 20% |

| 最終的な示談金 | 300万 | 320万 |

※既払い金額はなしの場合を想定

また、交通事故に関して被害者に過失割合が認められない場合でも、被害者に事故前から病気(既往症)があった場合

保険会社はそのことを理由に最終的な示談金額を減額する(素因減額)

することがありますが、こちらについても、それが妥当なものなのか示談の前によく確認する必要があります。

被害者の方は、妥当な示談金相場があることを知らずに、保険会社から提示された示談金で示談してしまいがちです。

また、保険会社が主張する過失割合が妥当なものかを確認せず、保険会社の言うままに示談してしまうこともあります。

いずれの場合も、一度示談してしまえばその後にその内容を覆すことは困難ですので、示談前の確認がとても重要です。

保険会社との示談交渉を弁護士に頼めば、以下のようなメリットが得られます。

保険会社との示談交渉は、書面や電話で様々なやり取りに時間を使わなければならず、面倒なことも多いです。

それだけでなく、示談交渉の中では、被害者の主張が否定されることも多々あり、精神的なストレスもあります。

この点、保険会社との示談交渉を弁護士に任せることで、上記の面倒事やストレスから解放されるメリットがあります。

保険会社と示談金相場との差額を確認できたとしても、被害者本人が示談交渉する場合

示談金相場での示談は困難

ですが、弁護士に任せることで、示談金相場での示談ができる可能性が高まるのが大きなメリットになります。

一般的に保険会社は、被害者だけでは中々裁判を起こすことは難しいと考えています。

また、裁判になったとしても、被害者の主張・立証では、示談金相場(以上)の金額を得るのは難しいと考えています。

そのため、保険会社は被害者本人が示談交渉する場合、基本的に示談金相場での示談には応じてくれません。

一方、弁護士は、保険会社と示談できない場合、すぐに裁判を起こし、適切な主張・立証を行う可能性が高いです。

その場合、保険会社は示談金相場以上の金額を支払わなければいけないリスクが高まります。

そこで、保険会社は上記のリスクを回避し、短期間で解決すべく、示談金相場での示談に応じてくれることになります。

また、保険会社から提示された示談書(や添付書面)記載の過失割合などが妥当ではないと確認できたとしても

交通事故の経験に乏しい被害者が、経験の豊富な保険会社と対等に交渉し、適切な過失割合などを認めさせるのは困難

ですが、弁護士であれば、説得的な主張・立証で対等に交渉し、適切な内容で示談できる確率が高いのもメリットです。

| 内容 | 結果 |

|---|---|

| ①自分で交渉せずに済む | ・自由に使える時間が増える ・精神的ストレスからの解放 |

| ②示談金相場での示談 | ・示談金総額の増加 ・受取示談金の増加 |

| ③保険会社と対等に交渉 | ・適切な過失割合の示談 ・受取示談金の増加 |

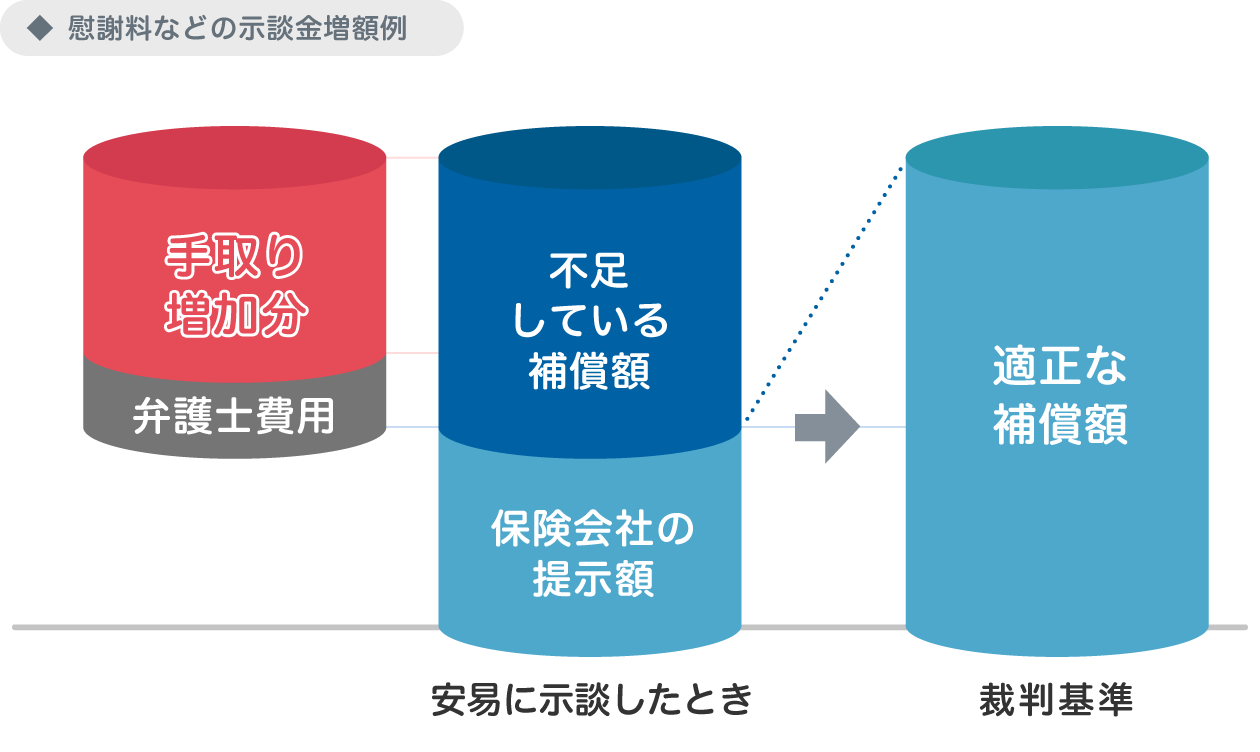

上記の表のとおり、保険会社との示談交渉を弁護士に依頼すれば、受取示談金が増額できる可能性が高いといえます。

弁護士に依頼するとなると、弁護士費用が掛かりますが、その分を差し引いても手取り分が増加する可能性が高いです。

図にすると以下のようなイメージになります。

ただし、保険会社の提示額と適正な示談金の差が小さい場合には、弁護士費用が増額分を上回る

「費用倒れ」

になってしまう可能性がある点には注意する必要があります。

一般的に、後遺障害が残る場合や死亡事故の場合は、費用倒れの心配は少なく弁護士に依頼すべき場合がほとんどです。

個別の事案についても、交通事故に詳しい弁護士なら、「費用倒れ」になるかどうかの見込みを立てることができます。

保険会社との示談交渉を弁護士に頼むことによる金銭的なメリットを知るには交通事故に詳しい弁護士への相談が確実です。

保険会社との示談交渉をアトム法律事務所の弁護士に任せた実際の示談金増額事例を知りたい方は以下をご覧ください。

なお、被害者側が加入する保険に

弁護士費用特約

が付いていれば、被害者側の保険会社が示談交渉を弁護士に頼むのに必要な費用を負担してくれます。

弁護士費用特約について、アトム法律事務所代表の岡野武志弁護士がわかりやすく解説した動画がこちらになります。

さらに詳しく弁護士費用特約の使い方を知りたいという方は、以下の記事をご覧ください。

保険会社との示談交渉を弁護士に頼めば、手続き的なメリットだけでなく、金銭的なメリットも得ることができます。

弁護士費用は掛かりますが、その分を差し引いても手元に残る示談金の額が増加する可能性が高いといえます。

また、弁護士費用特約を使える場合は、増加した分がそのまま手元に残るため、必ず弁護士に依頼すべきでしょう。

そもそも、交通事故の示談交渉を任意保険会社と行い、加害者本人とは行わないのはなぜなのでしょうか?

現在の任意保険会社の自動車保険には、交通事故により契約者(加害者)が支払い義務を負う示談金の支払だけでなく、

示談交渉を代行して行うサービス(示談代行)

をつけているため、加害者本人の代わりに、任意保険会社の担当者が交渉の相手方となります。

(略)自動車保険では、対人賠償事故はもちろん、対物賠償事故でもお客さまに代わって相手方との示談交渉を行います(示談代行)。

引用元:https://faq.mitsui-direct.co.jp/index.html?id=10039

なお、この示談代行は、保険会社が示談金(保険金)を支払うことを前提に認められているものです。

そのため、契約者が支払い義務を負わない場合、その契約者の保険会社は示談代行をしてくれません(できません)。

交通事故にあうと、保険会社の担当者は治療費の支払いなど様々な手続きをしてくれるので誤解してしまいがちですが、

保険会社はあくまで契約者である加害者のために対応

しているのであり、示談の際に被害者と意見が衝突するのはいわば当然ともいえます。

そのため、被害者のために対応してくれる弁護士という存在が重要になります。

もっとも、示談交渉を始めようと思っても、保険会社から連絡がない時もあります。

連絡がない理由には様々なものが考えられます。

代表的な理由と対応策は以下の表のとおりです。

| 理由 | 対応策 |

|---|---|

| ①担当者が忙しい | 期日を定めて連絡するよう督促 |

| ②加害者が連絡していない | 加害者に連絡を入れるよう督促 |

| ③加害者が無責を主張 | 事故状況から無責ではない旨の説得 |

※一例であり他の理由も様々ある

適切な対応策を取り、早期に保険会社と示談交渉ができる体制を整えておくことが、短期間での解決につながります。

なお、③の場合は、最終的に保険会社とではなく加害者本人と示談交渉しなければいけない場合もあります。

交通事故における保険会社との示談交渉にあたっては

を示談前によく確認する必要があります。

その上で、適正な示談金相場の金額を受け取りたいのであれば、交通事故案件の経験豊富な弁護士に依頼するのが確実です。

とはいっても、示談書に記載漏れがあるかや示談金相場との差額がどれ位かをしっかり確認するのは難しいかもしれません。

それ以外にも、保険会社との示談のことでよくわからないことが出てくることもあるかと思います。

そんなときは、まず弁護士の無料法律相談を利用してみましょう。

アトム法律事務所では、交通事故被害者のための法律相談を受け付けています。

電話相談だけでなく、LINEからの相談もお受けしていますので、ぜひお気軽にお問合せください。

岡野武志

こちらの記事では、交通事故の被害者の方が

示談において、誤解してしまいがちなことや忘れてしまいがちな事柄

をお伝えしていきたいと思います。