無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

5人の弁護士がこの記事に回答しています

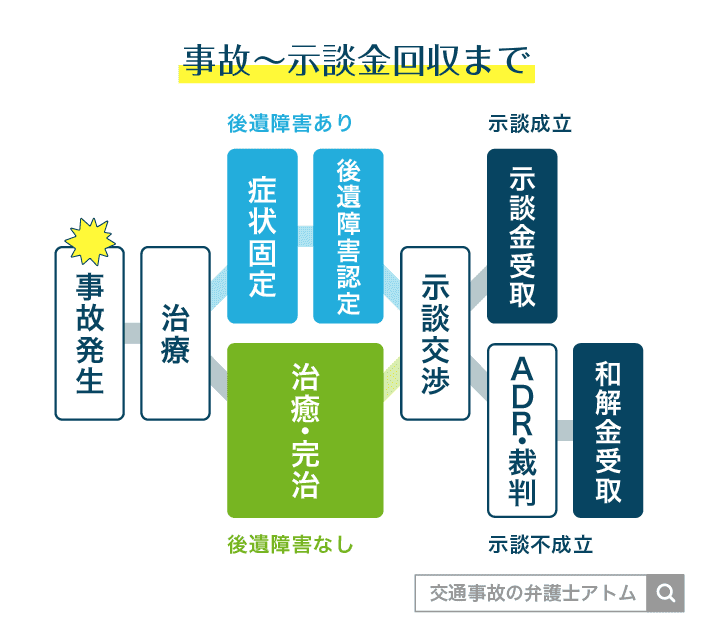

交通事故が起きてしまった場合、大変混乱し冷静になれないこともあるかもしれません。

まずは交通事故が起こってから解決するまでの流れを見て、すべきことを確認していきましょう。

こうした疑問について、弁護士が解説していきます。

まずは事故が起こってからの流れを簡単に見ていきましょう。

交通事故の直後は、最も現場に証拠が残っているタイミングになります。

事故の記憶も鮮明です。

この時の適切な対応が、事故後の流れを左右します。

| 確認すべきこと | 方法 |

|---|---|

| ①加害者の名前・住所・連絡先・勤務先 | 運転免許証の写し・仕事先の名刺など確実に連絡がとれるもの |

| ②加害者加入の保険会社・契約番号 | 可能であれば任意保険証書・任意保険に加入していない場合は自賠責保険会社(自動車損害賠償責任保険証明書)の確認 保険会社への連絡を促す |

| ③加害者の車両のナンバー・車体番号 | ナンバーは手書き・写真で控え、可能であれば車検証 |

| ④(自動車の所有者と加害者が異なる場合)所有者の氏名・運転の目的 | 自動車検査証 |

その場で連絡先を確認したにも関わらず、数日経過しても相手方保険会社から連絡がされない場合があります。

こういった時、被害者はどうすればよいのでしょうか。

数日経っても保険会社から連絡がこない場合、加害者に対し事故の報告がなされているかなどの確認をしましょう。

加害者が保険利用をしたくないと考えている場合、保険会社は無断で示談を始めることは出来ないため、

それで連絡が来ないことがあります。

その場合、被害者は加害者に保険利用を促したり、加害者本人に(保険を利用せず)直接請求することが考えられます。

加害者を被告とした民事裁判の判決または訴訟上の和解に至った場合、

「被害者の直接請求権」を根拠に保険会社に賠償金を請求することが出来ます。

まずは病院へ行き治療をしてもらい、忘れずに診断書を出してもらいます。

その後なるべく早く事故を取り扱っている警察署に提出し、「刑事記録(実況見分調書)」を作ってもらいます。

人が怪我を負っておらず物品に対する損害のみの事故、すなわち物損事故と判断されると、

などの不利益が生じることがあります。

物損事故として処理されることを防ぐため、誘導に屈することなく、事故発生からなるべく早く診断書を届け出ることが大事です。

警察が作成してくれるので、通常自分で作成する必要はありません。

警察署に出向いて実況見分をするのに立ち会ったり、警察官から質問をされることがあります。

自分の記憶に従って時系列で事故状況を説明することが大切です。

目撃者がいる場合、後に連絡がとれるように名前や連絡先を確認します。

また、きちんと証拠があることを伝えるためにも警察に目撃者の存在を明らかにしておきましょう。

実況見分調書には事故直後の正確な状況や車両の細かい損傷が記載されるとは限りません。

そこで現場の状況や被害状況などを写真や動画で保存しておくことは非常に有効です。

交通事故の被害にあった場合、けがの治療は速やかに始めるべきです。

なぜならば、時間がたつほど「この怪我は事故によって発生したもの」と証明することが困難になるからです。

そのため、少しでも「事故のせいかな?」と思った症状はすべて医師に伝えておくようにしましょう。

通常、事故から症状固定までの治療費は、加害者側の保険会社が全額負担して直接病院側に支払ってくれます。

治療を続けても大幅な改善が見込めなくなったと判断される時期

なお、治療費の支払いに必要な同意書の作成などにはきちんと協力するようにしましょう。

症状固定以後の治療費は、原則として自己負担となります。

なお、保険会社は専門家である医師の判断を重要視しているため、

医師以外による治療(接骨院・鍼灸・マッサージ)の費用については認められない場合があります。

事故によって会社を休んだ場合、勤務先に休業損害証明書を作成してもらい、「休業損害」がもらえるようにしておきましょう。

またボーナスを減額された場合、減額分の請求もすることができます。その時は「賞与減額証明書」も出してもらいましょう。

建物や自動車など、人の身体以外に生じた損害のこと。

被害者の怪我の具合が落ち着いてくると、まず物損についての示談が始まることが多いです。

ここでお互いの落ち度がある場合、双方それが何割か?を争うことになります。

保険会社も、治療費をいつまでも払ってくれるということはありません。

怪我の症状にもよりますが、目安として事故後3~6カ月で治療費の支払いを打ち切ることを打診してきます。

怪我の種類などにより、統計データから症状固定と判断される時期にそのような話が持ち掛けられることが多いようです。

| 症状 | 打撲 |

|---|---|

| 打撲 | 1カ月 |

| むちうち | 3カ月 |

| 骨折 | 6カ月 |

また、

などの事情がある時にも、治療費が打ち切られる場合があります。

打切りを避けるためには、

などの方法があります。

治療を経ても、完治しないまま症状が固定してしまった場合はどうなるのでしょう。

その場合、担当医師に後遺障害診断書を作成してもらい、後遺障害等級の認定を申請する必要があります。

この等級によって、最終的な示談金が変わってきます。

症状が固定してもなお身体に残っている障害

加害者側の任意保険会社が書類を集めて提出した申請に基づく後遺障害の認定です。

手続きは容易ですが、書類の内容などを自分で確認することはできません。

被害者が自分で書類を集めて提出した申請に基づく認定です。

自分で資料を集め、納得のいく等級認定を目指すことができます。

| 事前認定 | 被害者請求 | |

|---|---|---|

| メリット | 手続きを保険会社がしてくれる | 書類のチェックが自分でできる |

| デメリット | 書類のチェックができないことがある | 手続きを自分でしなければならない |

後遺症を類型化し、重い順に1級から14級まで定めたもの。

自動車損害賠償保障法施行令に定められている、その例を見てみましょう。

「体に傷が残った」場合を想定してみます。

| 等級 | 症状 | 保険金額* |

|---|---|---|

| 第七級 | 外貌に著しい醜状を残すもの | 1051万 |

| 第九級 | 貌に相当程度の醜状を残すもの | 616万 |

| 第十二級 | 外貌に醜状を残すもの | 224万 |

| 第十四級 | 上肢の露出面にてのひらの大きさの醜いあとを残すもの

下肢の露出面にてのひらの大きさの醜いあとを残すもの |

75万 |

*自賠責基準で後遺症慰謝料に逸失利益などを足した額

なお、後遺症に対して支払われる慰謝料には3種類の基準があります。

上の表は最も低い基準で出していますので、より高い慰謝料が支払われる場合もあります。

次の項で詳しく見ていきましょう。

交通事故などについて被害者と加害者が合意して解決する際に支払われる損害賠償金

示談金には、事故によって生じたあらゆる損害の賠償金が支払われます。

では実際にどのようなものが含まれるのか。

治療関係費・慰謝料・収入などの補償にわけて、示談金の内訳について見てみましょう。

| 人体への損害 | 内容 |

|---|---|

| 治療費 | 治療にかかった費用 原則として、保険会社が先行して支払う |

| 通院交通費 | 通院に要した交通費 |

| 看護料 | 入通院の付添人が必要な時の費用 |

| 入院雑費 | 入院の場合、入院中必要になった日用雑貨や電話代など |

| 慰謝料 | 内容 |

|---|---|

| 傷害慰謝料(入通院慰謝料) | 入通院期間の精神的苦痛への補償 |

| 後遺障害慰謝料 | 後遺障害等級が認定された場合に算定 後遺症が残ったことの精神的苦痛への補償 |

| 死亡慰謝料 | 被害者が死亡した場合に算定 死亡したことの精神的苦痛への補償 |

| 収入などの補償 | 内容 |

|---|---|

| 休業損害 | 休業したことにより得られなかった収入への補償 |

| 逸失利益 | 後遺障害が残ったことにより失われた利益 すなわち労働能力の低下によって得られなくなった将来の収入の補償 |

示談金の算定には、3つの算定基準があります。

加害者側の自賠責保険が「治療関係費」「休業損害」「慰謝料」を支払う際の規準です。

ただし傷害の場合、上限は合計で120万円です。

加害者側の保険会社が提示する基準です。

保険会社によって算定方法などが異なりますが、自賠責基準より高額で、弁護士基準よりも低額です。

被害者側の弁護士が提示する基準です。

では実際の費用を比較してみましょう。

なお、任意保険基準は会社によって異なり、また症状などによって減額されることもあるのでお気をつけください。

| 自賠責基準 | 任意保険基準 | 弁護士基準 | |

|---|---|---|---|

| 治療費 | 治療に要した必要な額 | 原則として全額 | |

| 通院交通費 | 原則として実費 | ||

| 看護料 | 入院付添費*:4100円/日 通院付添日:2050円/日 |

自賠責とほぼ同額~やや高い額 | 入院付添費:6500円/日 通院付添日:3300円/日 |

| 入院雑費 | 1100円/日 | 1500円/日 | |

| 傷害慰謝料 | 4200円/日 | 入通院日数・期間で計算 | |

| 後遺障害慰謝料 | 等級により決定 金額は自賠責<任意保険<弁護士基準 |

||

| 死亡慰謝料 | 350万~1300万 | 自賠責とほぼ同額~やや高い額 | 2000万~2800万 |

| 休業損害 | 5700円/日 | 損害日額/日 | |

| 逸失利益 | 計算式により決定** 金額は自賠責<任意保険<弁護士基準 |

||

*近親者付添の場合。職業看護人の場合はいずれも実費全額

**計算式は同じだが認定する数字が異なる。

また、自賠責の場合4000万円-後遺障害慰謝料額が実質的な上限額となる。

さらに、保証の限度額も見てみましょう。

任意保険基準は明らかにされていないため、各会社によって異なります。

また、諸事情によって慰謝料は変化するためあくまで目安としてご覧ください。

| 自賠責基準 | 任意保険基準 | 弁護士基準 | |

|---|---|---|---|

| 傷害慰謝料 | 120万 | 日数による | |

| 後遺障害慰謝料(1級) | 1600万 | 1600万前後 | 2800万 |

| 死亡慰謝料 | 900万* | 2000万前後** | 2800万前後** |

*遺族が被扶養者ではない妻のみの場合

**具体的な事情により増減

自賠責基準≦任意保険基準<弁護士基準

となっていることがわかります。

自動車を運転する人の保険には、大きく分けて①自賠責保険と②任意保険があります。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 加入義務 | あり | なし |

| 目的 | 被害者への最低限の補償 | 自賠責保険の不足分の補填 |

| 補償範囲 | 対人賠償のみ | 商品によって異なる |

| 補償金額 | 傷害の場合120万円 | 商品によって異なる |

加害者が任意保険に加入している場合、その保険会社が交渉の窓口になります。

示談がまとまった場合、その保険会社が自賠責のぶんまで一括で示談金を支払います。

その後は、保険会社同士で清算をします。

加害者が任意保険に未加入の場合、被害者は自賠責保険に直接、保険金を請求することができます。

損害保険料率算出機構の自動車保険の概況(2017)によれば、

任意保険(自動車保険または自動車共済)への加入者の割合は87.9%となっております。

加害者ときちんと話し合いたいのに、全然話せない、謝ってもこない、という事例もあります。

実際の示談交渉の際にやり取りする相手は誰になるのでしょうか。

加害者が任意保険に加入している場合、《示談代行制度》という保険サービスにより、保険会社の担当者が直接の窓口となって対応します。

また、多くの場合は「人損」の担当者と「物損」の担当者は別々です。

そのため、片方の担当者との約束がもう片方の担当者に通じるとは限らないため注意が必要です。

示談交渉を進めていたのに、担当者が急に保険会社の顧問弁護士に代わってしまう、なんてことがあります。

これは

ことなどで起きうる事態です。

弁護士は保険会社からの依頼で動くため、こうなった場合、ことさらに形式的な対応に終始される恐れがあります。

被害者側からすれば、保険会社の対応に不満が生じる場合があるのも事実です。

そのような場合は、担当者に対し対応の悪さを具体的に指摘して改善を求めましょう。

それでも改善されなかったのなら、担当者の上司に担当者交代の申し入れをするのが効果的です。

加害者が任意保険に加入していなかった場合や、被害者にも過失がある場合に損害額の全額が補償されるとは限りません。

このようなときのために、被害者自身の加入している保険で補償が受けられるものがあります。

本項では、その内、主なものを紹介します。

なお、細かな内容は保険会社によって異なるので注意が必要です。

| 人損 | 物損 | |

|---|---|---|

| 相手への賠償 | 対人賠償保険 | 対物賠償保険 |

| 自分への補償 | 人身傷害保険または無保険車傷害保険 搭乗者傷害保険 |

車両保険 |

人身傷害保険とは、被保険者が人身傷害事故の結果、傷害を負ったり、死亡した場合に保険金が支払われます。

そのため、

であっても保険金を受け取ることができます。

| 対象 |

|---|

| 被保険者・家族 |

| 補償範囲 |

| 死亡・傷害・後遺症による損害 |

| 特徴 |

| 自動車以外への乗車・歩行中の事故でも適用される 被保険者の家族にも適用される 被害者に過失があっても支払いを受けることができる |

| 金額 |

| 保険会社の保険金支払い基準による 治療などにかかった実費 |

搭乗者傷害保険とは、

被保険自動車の運行による事故で、その自動車に乗車していた人が死傷した場合

に支払われます。

| 対象 |

|---|

| 被保険自動車に乗車していた人全員 |

| 補償範囲 |

| 死亡・傷害・後遺症による損害 |

| 特徴 |

| 被保険者の家族でなくとも良い 事故の過失割合にかかわらず補償される |

| 金額 |

| 部位や症状によって定額 |

無保険車傷害保険とは、

無保険の自動車と起こした事故によって被保険者が死傷した場合

に支払われます。

| 対象 |

|---|

| 被保険者・家族*・同乗者** |

| 補償範囲 |

| 死亡・後遺症による損害 |

| 特徴 |

| 後遺障害を伴わない傷害には支払われない 人身傷害保険では全額補償されない場合 あて逃げなど加害者がわからない場合にも使用できる |

| 金額 |

| 約款に定められた定額 |

*配偶者・同居の親族・別居の未婚の子を指す。

**契約した車と無保険車の事故の場合

実際に事故が起こった場合、まずは加害者の車が任意保険に入っているか確認しましょう。

加入している場合は《保険会社》に損害賠償を請求することになりますが、加入していない場合は《加害者本人》に請求することになります。

ですが、本人以外にも請求ができることがあります。

車の保有者に対しても損害賠償を請求することができます。

加害者が業務の遂行中に起こした事件

である場合、運転手の使用者に対して損害賠償を請求することが出来ます。

| 相手方の保険会社 | 加害者が保険に加入している場合 |

|---|---|

| 加害者本人 | 加害者が保険に加入していない場合 |

| 車の保有者 | 人身事故で、加害者と車の保有者が異なる場合 |

| 加害者の使用者 | 加害者が業務遂行中に事故を起こした場合 |

加害者が任意保険の利用を拒否した場合、どういった手段をとることが出来るのでしょうか。

この時、加害者側の自賠責保険に対し、治療関係費・休業損害・傷害慰謝料を請求することができます。

ただし傷害事故の場合、支給額はすべてあわせて120万円が上限となります。

| 内訳 | 内容 | 支払い金額 |

|---|---|---|

| 治療関係費 | 診察料・入院料・看護料など | 原則全額 |

| 休業損害 | 得られなかった収入 | 5700円/日 |

| 傷害慰謝料 | 精神的苦痛への賠償 | 4200円/日* |

*日数については「実際に通院した日数×2」、「治療開始日から治療終了日までの日数」のうち少ない方を採用する。

治療費は原則として、相手方の自賠責保険会社から支払われます。

ですが、異なる保険を使用した方が良い場合もあります。

労働者の業務中・通勤中の死傷について保険金を給付するもの

ただし、自賠責保険と労災保険両方を使って同じ損害補償を二重取りすることはできません。

そこで自賠責保険と労災保険どちらを使うのがいいか、というと実は一概には言えません。

労災保険によって支払いを受けるには、

ことが必要です。

| 自賠責保険 | 労災保険 | |

|---|---|---|

| 治療費 | 認められる | 通勤・業務中の事故の場合認められる |

| 慰謝料 | 認められる | 認められない |

| 後遺症への支払い | 後遺障害慰謝料 | 傷害補償給付金 |

| 休業損害 | 100%* | 60%** |

| 過失割合 | 割合によって減額がある | 問題としない |

| 支給額 | 上限あり | 上限なし |

| 必要書類 | 立て替える場合に領収書 | 第三者行為災害届 交通事故証明書・示談書など |

*1万9000円/日が限度

**初め3日分は補償されず、有給の買い上げなども無い。なお休業特別支給金を上乗せすることで80%の補償になる

労災保険は、自賠責保険に比べて治療費・慰謝料・休業損害などの支払いに制限があって必要書類を集める手間もかかりますが、

被害者本人の過失にかかわらず、かつ上限無く受け取れるという利点があるのですね。

よって、

ような場合には、自賠責保険ではなく労災保険から保険金を受け取った方がお得になる可能性があります。

被保険者の業務外の事由による死傷について保険金を給付するもの

(治療費の自己負担部分以外を支払ってくれる)

病院では、「交通事故による怪我に健康保険は使えない」と言われることもあります。

これって本当なんでしょうか。

自動車事故等の被害を受けたことにより生じた傷病は、(中略)一般の保険事故と同様に、医療保険の給付の対象とされています。

引用元:https://www.mhlw.go.jp/iken/dl/vol11_01.pdf

交通事故によって発生した怪我の治療でも、通常の怪我の治療と同様に健康保険の利用は可能です。

結果的に治療費を安くすることが出来るので、

などに病院側の了解を得て保険会社と相談のうえ、健康保険組合等に対し第三者行為による旨の届出を提出し、保険診療を受けるのが得策です。

事故が起こると診察料、車の修理、仕事の時間を割いての入通院…と何かと物入りになります。

では、示談が成立してから実際の支払いまでは、どれくらい時間がかかるのでしょうか。

| 示談書のひな型が送付される |

|---|

| ↓ |

| 内容を確認して署名・押印して返送 |

| ↓ |

| 保険会社内での決済手続き |

| ↓ |

| 被害者の口座に振込み* (約2週間) |

*弁護士に交渉を依頼している場合、弁護士の口座にまず振込まれるため若干期間は長くなる

もっとも、加害者側が任意保険に入っておらず、また自賠責によっても損害が補填できない場合は、加害者本人と交渉しなければなりません。

賠償金が受け取れなかったり、分割払いになる可能性もあります。

示談はまず、加害者側の保険会社との任意交渉から始まります。

そこでまとまらなかった場合には、ADR機関による解決、裁判や調停(第三者の調停委員会が間に入って裁判所で話し合いをすること)などで解決を目指します。

多くの交通事故の場合、保険会社と被害者の間での示談によって解決します。

示談によっては解決しない、それでも裁判や調停まではしたくない…という場合、ADR機関の利用という手段があります。

調停委員が両者の言い分を聞き、和解をまとめようとしてくれます。

証拠の存在を重視した裁判所の判断を仰ぐことができます。

| ADR | 調停 | 裁判 | |

|---|---|---|---|

| 費用 | 無料 | 訴訟の目的の価格に応じる 裁判の場合の半額程度 (+弁護士費用) |

訴訟の目的の価格に応じる (+弁護士費用) |

| 期間 | 事案によって長期化 | 調停の回数×1カ月 | 紛争が長期化することが多い |

| 解決内容 | 合意が優先される | 証拠が重視される | |

| 手続 | 容易 | やや容易 | 困難 |

慰謝料を弁護士基準で支払ってもらう、そのための損害額の算定、

また交渉が難航した時にうまく示談に落とし込む、

保険を使いできるだけ自分の負担を少なくする…。

いずれも、入通院の中でこなすのは被害者の方にとっては大変な負担になります。

そんな方のために、アトム法律事務所ではLINE、電話での相談を受け付けています。

まずは気軽にご相談ください。

交通事故に関する煩雑な手続きを専門家に一任すれば、慰謝料の増額が見込めます。

のみならず、被害者の方は治療に専念することができるため、より早い職場復帰にもつながります。

是非ともご一考ください。

岡野武志

事故後に損害賠償をスムーズに請求するためには、加害行為の相手方を特定しておくことが必要です。

また、事故現場で直ちに連絡しないと保険金を支払わない、という契約内容の保険会社もあります。

そのため、保険会社に連絡をとったかも確認すべきでしょう。