無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

6人の弁護士がこの記事に回答しています

交通事故に遭った時、最低限の補償金額を支払ってくれるのは加害者側自賠責保険会社です。

自賠責保険に関する疑問について、弁護士とともに解説していきます。

交通事故に遭った時、その賠償金は基本的に、加害者側の自賠責保険会社と任意保険会社によって支払われます。

両者はそれぞれ、以下のような役割を持っています。

被害者に対して、最低限の賠償金を支払う。

自賠責保険会社による支払いでは足りなかった金額を補填する。

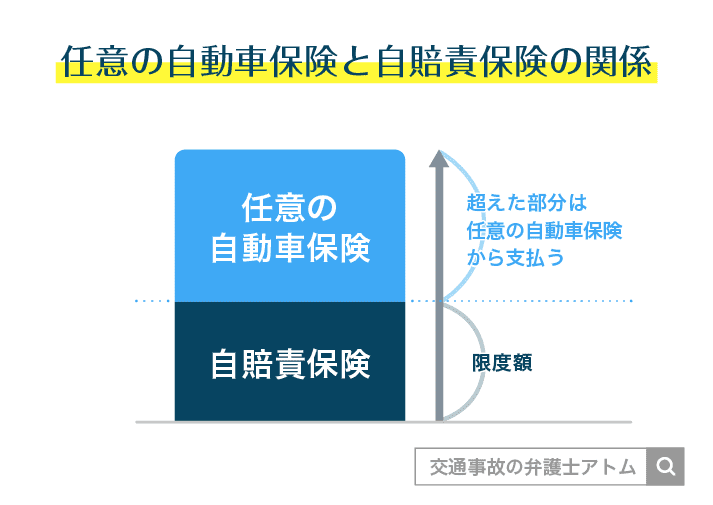

つまり、自賠責保険と任意保険は以下のような関係にあるということです。

なお、自賠責保険は強制加入ですが、任意保険への加入は任意です。

そのため、被害者が任意保険に入っていないことがあります。

その場合には、任意保険の役割は加害者自身が担うことになります。

慰謝料の計算には基準が3つあり、それが自賠責基準・任意保険基準・弁護士基準です。

金額の大きさは、自賠責基準<任意保険基準<弁護士基準となっています。

| 基準 | 内容 |

| 自賠責基準 | 最低限の補償金額を算出する |

| 任意保険基準 | 任意保険会社が示談交渉で主張する金額を算出する |

| 弁護士基準 | 被害者が示談交渉で主張する金額を算出する |

自賠責保険は加害者に対して最低限の補償を行う役割を持ちます。

そのため、その支払額には限度があります。

自賠責保険による賠償金の限度額は、死亡事故、人身事故の後遺障害、人身事故の傷害部分によって決められています。

| 限度額 | |

| 死亡事故 | 3000万円 |

| 後遺障害 | 等級に応じた限度額 |

| 傷害部分 | 120万円 |

後遺障害に対する補償金は、後遺障害等級に応じて定められています。

詳細は、下の「自賠責基準の交通事故慰謝料計算!」をご覧ください。

これらの限度額を超えた部分については、加害者側の任意保険会社が支払うことになります。

なお、交通事故による賠償金額は、加害者側任意保険会社と被害者側との示談交渉によって決められます。

自賠責保険基準の慰謝料にも、過失割合が適用されます。

ただし、その適用ルールは任意保険会社が支払う賠償金に対するものとは違います。

過失割合

交通事故が起こった責任が、被害者と加害者それぞれにどれだけあるかを割合で示したもの。

これを交通事故の賠償金額に反映させることを過失相殺という。

任意保険会社が支払う賠償金には、過失割合がそのまま適用されます。

被害者の過失割合が1なら賠償金額は1割減らされますし、5なら5割賠償金額が減らされます。

しかし、自賠責保険による補償では、最低限の補償を行うという観点から、以下のように過失割合が適用されます。

まずは被害者が死亡・後遺障害を負った場合の過失相殺です。

| 過失割合 | 減額 |

| 7割未満 | 減額なし |

| 7~8割未満 | 2割減額 |

| 8~9割未満 | 3割減額 |

| 9~10割未満 | 5割減額 |

次に、傷害の場合の過失相殺です。

| 過失割合 | 減額 |

| 7割未満 | 減額なし |

| 7~8割未満 | 2割減額 |

| 8~9割未満 | |

| 9~10割未満 |

自賠責保険による支払いの場合は、過失割合の反映度が低くなるということです。

また、元々の支払額が20万円以下の場合には過失相殺による減額は行われないようになっています。

交通事故における慰謝料とは、交通事故を原因として被った精神的苦痛に対する補償のことです。

これは治療費や休業損害のように実際に生じた金銭的損失に対する補償ではない分、算出方法や基準を知っておかなければ相場が分かりません。

ここからは自賠責基準での交通事故慰謝料の算出方法を解説していきます。

任意保険基準、弁護士基準での慰謝料計算方法はこちら

入通院慰謝料は、傷害慰謝料とも呼ばれるものです。

これは、交通事故で負ったけがによる入通院で被害者が被った精神的苦痛に対して支払われるものです。

自賠責保険による入通院慰謝料、つまり最低限の入通院慰謝料は、以下のように算出されます。

入通院慰謝料=4200円×実入通院日数の2倍と入通院期間のいずれか少ない方

自賠責保険基準では、入通院日数の日額を4200円として計算します。

任意保険基準や弁護士基準では、このように日額で計算する方法は用いません。

入通院慰謝料算定表という表を参照して入通院慰謝料を算出します。

自賠責保険からの傷害部分に関する賠償金は、この入通院慰謝料の他、治療関係費、休業損害などを含めて120万円以内ということです。

死亡慰謝料とは、死亡した本人及びその遺族の精神的苦痛に対する賠償金です。

自賠責保険基準の死亡慰謝料は、以下のように決められます。

| 死亡慰謝料 | |

| 死亡者本人に対して | 350万円 |

| 請求者に対して | ・1名=550万円 ・2名=650万円 ・3名=750万円 |

| 死亡者の被扶養者がいる場合 | 上記+200万円 |

自賠責保険からの死亡事故についての賠償金は、この他死亡逸失利益、葬儀費用などを含めて3000万円以内ということです。

後遺障害慰謝料とは、後遺障害が残ったことで今後も受け続ける精神的苦痛に対する賠償金です。

自賠責基準の後遺障害慰謝料は、後遺障害等級に応じて限度額が決まっています。

一部を見てみましょう。

| 等級 | 限度額 |

| 1級 | 3000万円 |

| 2級 | 2590万円 |

| 3級 | 2219万円 |

| 略 | |

| 12級 | 224万円 |

| 13級 | 139万円 |

| 14級 | 75万円 |

上の後遺障害等級は介護が不要なものについてです。

要介護の後遺障害等級には1級と2級があり、要介護1級は4000万円、要介護2級は3000万円となっています。

交通事故の賠償金は、基本的に自賠責保険からの支払額も含めて加害者側任意保険会社から一括で支払われます。

そのため被害者は賠償金を加害者側任意保険会社に請求するのが一般的です。

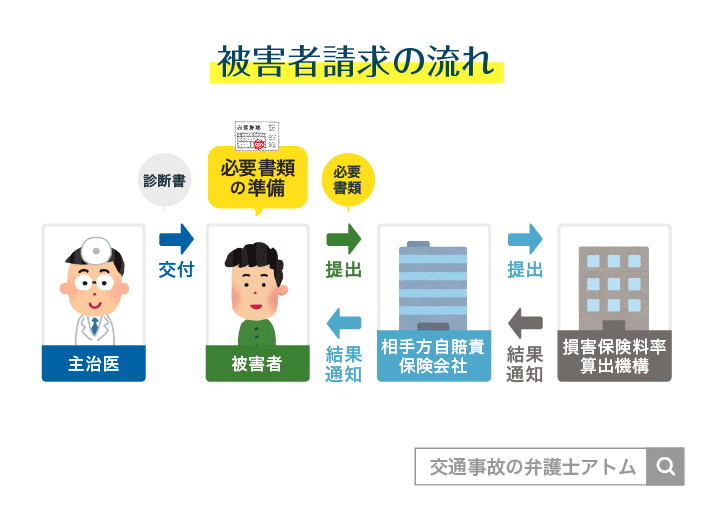

しかし、場合によっては加害者側任意保険会社を飛ばして加害者側自賠責保険会社に直接賠償請求することがあります。

これを、被害者請求といいます。

被害者請求をするケースとしては、以下のものがあります。

後遺障害等級認定とは、交通事故で残った後遺障害に対して、基準に応じた等級を付けてもらうことです。

等級の認定審査は損害保険料率算出機構で行われますが、ここに必要資料を提出する際、加害者側の任意保険会社か自賠責保険会社を挟みます。

このうち自賠責保険会社を挟む方法のことを、被害者請求といいます。

後遺障害等級が決まると、加害者側任意保険会社と後遺障害慰謝料の金額を話し合います。

加害者側任意保険会社を挟んで行う「事前認定」では、示談がまとまってから、自賠責保険の支払分も含む後遺障害慰謝料を受け取ります。

それに対し被害者請求では、後遺障害等級が確定し次第、直ちに自賠責保険会社から自賠責保険分の後遺障害慰謝料が支払われます。

自賠責保険会社に直接後遺障害慰謝料を請求している形になるということです。

交通事故による賠償金は、基本的に加害者側任意保険会社から示談交渉後に支払われます。

しかし、

ということがあります。

加害者側任意保険会社から治療費を打ち切られた場合、とりあえず被害者が治療費を立て替えつつ治療を継続することがあります。

この時、任意保険会社を飛ばして自賠責保険会社に治療費を請求すると、自賠責の支払限度額の中で治療費を受け取れることがあるのです。

加害者が任意保険未加入であるときも被害者請求を行います。

加害者が任意保険に入っていれば、自賠責保険からの支払額も任意保険会社からまとめて支払ってもらえます。

しかし、任意保険未加入の場合は、被害者が加害者側自賠責保険会社に自賠責保険の支払額を請求します。

そして自賠責保険の支払分では足りない部分については、加害者本人に請求していくことになります。

交通事故のけがの通院で、整骨院への通院を希望する人もいます。

しかし、交通事故の治療費として認められるのは、基本的に医療行為としての治療です。

整骨院での治療は、厳密には医療行為とはみなされません。

医師の指示があって通院した場合を除き、基本的に整骨院での治療費は認められません。

勤務中、通勤中の交通事故の場合には、労災を使って補償金を得ることができます。

労災による補償金の中には、自賠責保険や任意保険による補償金と同じ目的のものもあります。

勤務中や通勤中に交通事故に遭った場合には、

という方法があります。

ではまず、労災と自賠責保険・任意保険で重複している項目を確認しましょう。

| 労災 | 自動車保険 |

| 療養給付 | 治療関係費 |

| 休業補償給付 傷病補償給付 | 休業損害 |

| 障害補償給付 | 後遺障害逸失利益 |

| 遺族補償給付 | 死亡逸失利益 |

| 葬祭料 | 葬祭料 |

| 看護費 | 看護費 |

この他、労災福祉の観点から支払われる労災独自の項目として、以下のものがあります。

労災からの補償金額の詳細はこちら

これら労災から支払われる補償金については、過失割合は考慮されません。

また、労災では慰謝料は支払われないため、労災を利用した場合でも慰謝料については加害者側に請求することになります。

労災と自動車保険の重複部分や労災独自の項目の金額などを考慮し、労災を使うのか使わないのか判断することがポイントです。

自賠責から受け取れる最低限の金額は、ここまでで解説してきた自賠責基準の計算方法を用いることで分かります。

しかし、それ以上の金額がいくらもらえるかは被害者側と加害者側の交渉次第です。

ここで、示談交渉の際に被害者側が主張する、弁護士基準での慰謝料金額を確認してみましょう。

実際の示談交渉の際には、加害者側任意保険会社は弁護士基準よりも低額な任意保険基準で算出した金額を主張してきます。

ここでいかに弁護士基準に近い金額にまとめられるかがポイントです。

通常示談交渉の相手となる加害者側任意保険会社は、仕事として示談交渉を行うプロです。

被害者本人が示談交渉に臨んでも、うまくいかない可能性が多いです。

自賠責基準を超える金額が増えれば増えるほど、加害者側任意保険会社が支払う金額が増えます。

つまり、加害者側任意保険会社からすると支出が増えるということです。

だからこそ、相手もできるだけ賠償金額を抑えようと交渉してきますし、元々主張してくる金額自体が、不当に低く算出されていることもあります。

示談交渉のプロである加害者側任意保険会社と対等に交渉し、妥当な賠償金額を得るためには、弁護士に相談することがポイントです。

弁護士に相談したくても、

ということもあるでしょう。

そのような場合にはまず、アトム法律事務所の無料相談をご利用ください。

アトム法律事務所では、LINE・電話・対面にて無料相談を行っています。

無料相談後は、加入している保険に含まれる弁護士費用特約を利用することで、その後の弁護士費用を保険会社に負担してもらえます。

一度加入している保険の内容もご確認ください。

野尻大輔

実際の賠償金の支払では、任意保険会社が賠償金額を一括で被害者に支払います。

その後、任意保険会社と自賠責保険会社との間で清算が行われます。