無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

7人の弁護士がこの記事に回答しています

交通事故の示談金には、様々な損害賠償が含まれています。

示談の前に、それぞれの損害賠償について知っておきましょう。

このページでは、主に上記について弁護士が解説していきます。

そもそも交通事故の示談金とは、何のお金でしょうか。

示談の際に、裁判によらず両当事者が合意の上、加害者が被害者に支払う金銭

では、損害賠償金は何のことでしょうか。

事故により生じた損害を、相手方が賠償するための金銭

相手方が任意保険会社に加入している場合は、その賠償は保険会社が行います。

その金額は、保険会社との示談交渉により決まります。

よって、示談金の中身は損害賠償金であると言えます。

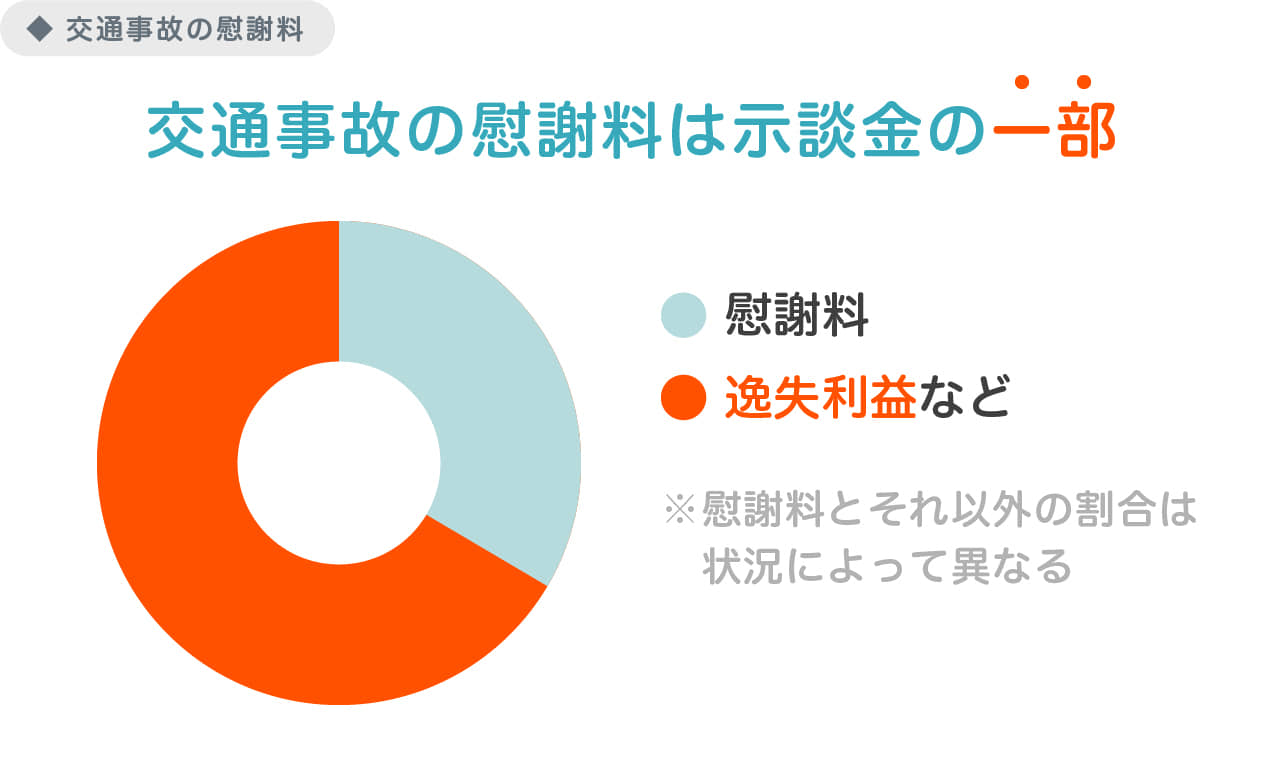

ちなみに、よく勘違いされる言葉に「慰謝料」があります。

精神的損害に対して支払われる賠償金

慰謝料は、示談金の中の一部に過ぎません。

慰謝料以外に支払われる損害賠償金については、この後解説していきます。

| 示談金 | 損害賠償金 | 慰謝料 | |

| 意味 | 示談の際、加害者が被害者に支払う金銭 | 事故によって被害者に生じた損害を賠償する金銭 | 精神的損害の賠償のために支払う金銭 |

交通事故の示談金に含まれる損害賠償の内訳をご覧いただきます。

まず、損害賠償は以下のように分けることができます。

積極損害には、以下のような費用が含まれます。

消極損害は、事故に遭っていなければ得られていたはずの収入を賠償してもらうものです。

主に、以下のものが含まれます。

休業損害とは、事故がなければ得られていたはずの収入等のことです。

支給されるはずだった給与だけでなく、賞与の減額、諸手当、昇給も含まれます。

休業損害は、事故後からケガの完治または症状固定までの期間に限り認められます。

それ以降については、「後遺障害逸失利益」の問題となります。

後遺障害は、事故によるケガが将来においても回復が見込めない状態(症状固定)になったときに残っている障害のことです。

後遺障害逸失利益は、事故によって後遺障害が残っていなければ将来的に得られていたはずの収入などの利益のことです。

後遺障害逸失利益は、後遺障害の等級によって基準額が定められています。

死亡逸失利益は、事故によって死亡していなければ将来的に得られていたはずの収入などの利益のことです。

慰謝料は、事故によって負った精神的損害に対して賠償するものです。

慰謝料には以下の3つがあります。

それぞれの算定方法については後述の「交通事故の慰謝料の算定方法」をご覧ください。

物的損害は、運転していた車両などの損傷によって生じた損害です。

具体的には以下のものがあります。

示談金の内訳についてまとめます。

| 具体例 | |

| ①積極損害 | 治療関係費、通院交通費、葬儀関係費用など |

| ②消極損害 | 休業損害、後遺障害逸失利益、死亡逸失利益 |

| ③慰謝料 | 傷害慰謝料、後遺障害慰謝料、死亡慰謝料 |

| ④物的損害 | 車両修理費、代車使用料、ペットの治療費など |

慰謝料の算定には、

の3つの算定基準があります。

傷害慰謝料・後遺障害慰謝料・死亡慰謝料のいずれを算定する場合も、それぞれ3つの基準があります。

| 自賠責基準 | 任意保険基準 | 弁護士基準 | |

| 特徴 | ・最低限の補償 ・過失割合7割未満は過失相殺されない | ・自賠責保険基準より受け取れる金額は大きい ・各保険会社が独自の算定基準を用いている | ・裁判例をもとにつくられた基準 ・もっとも慰謝料の金額が大きくなる |

傷害慰謝料は、原則として、入通院期間を基礎に算定されます。

自賠責保険基準での傷害慰謝料は、

のいずれか少ない方に、1日あたり4200円をかけた金額となります。

通院3ヶ月・通院6ヶ月の場合の例をご覧ください。

通院3ヶ月(90日)、実際の通院日数が30日の場合

30×2×4200=25万2000円

通院6ヶ月(180日)、実際の通院日数が50日の場合

50×2×4200=42万円

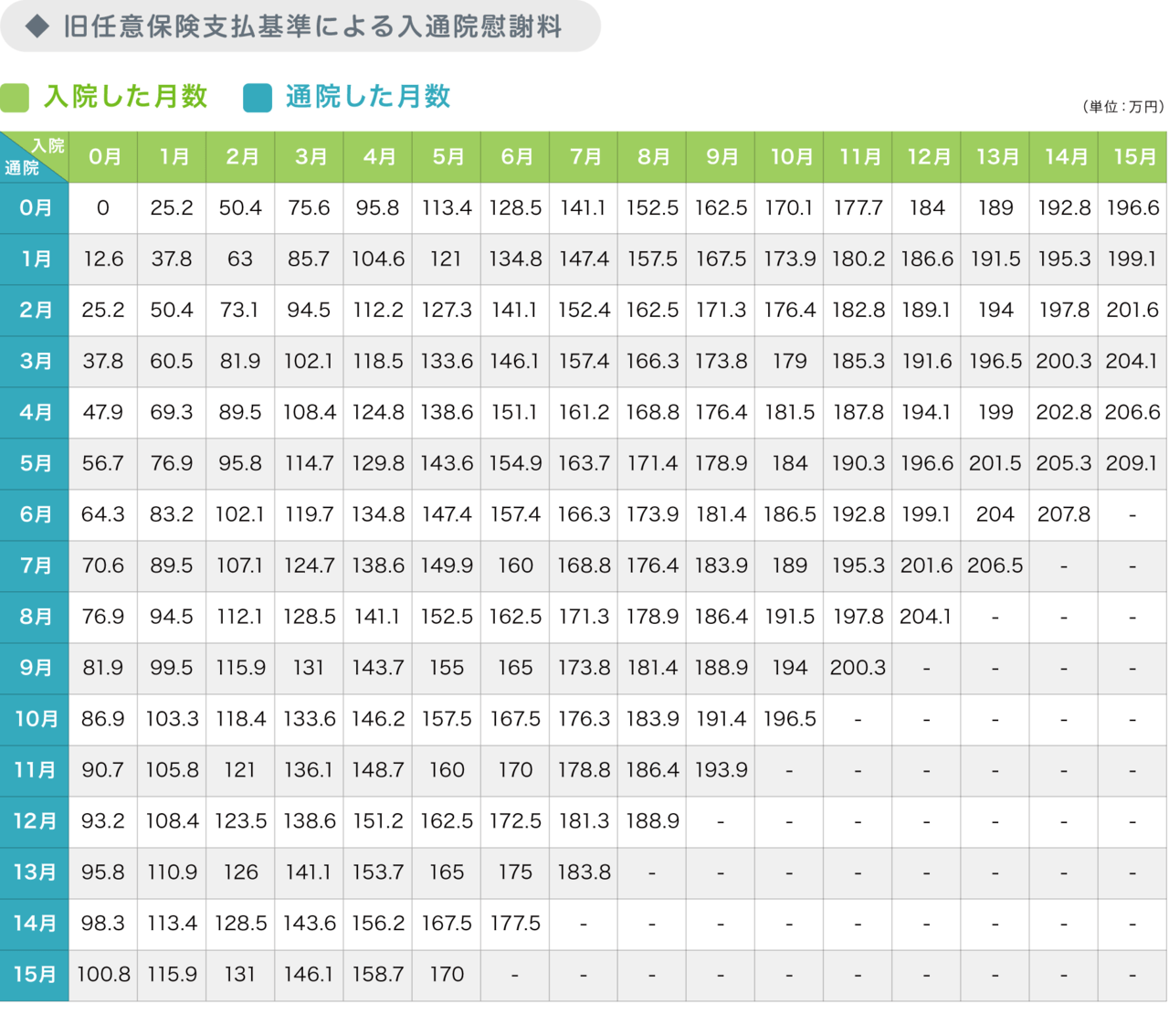

任意保険基準は、保険会社ごとに定められています。

目安として、こちらの表をもとに計算します。

こちらも、通院3ヶ月・通院6ヶ月の場合の例をご覧ください。

入院なし通院3ヶ月の場合

37万8000円

入院なし通院6ヶ月の場合

64万3000円

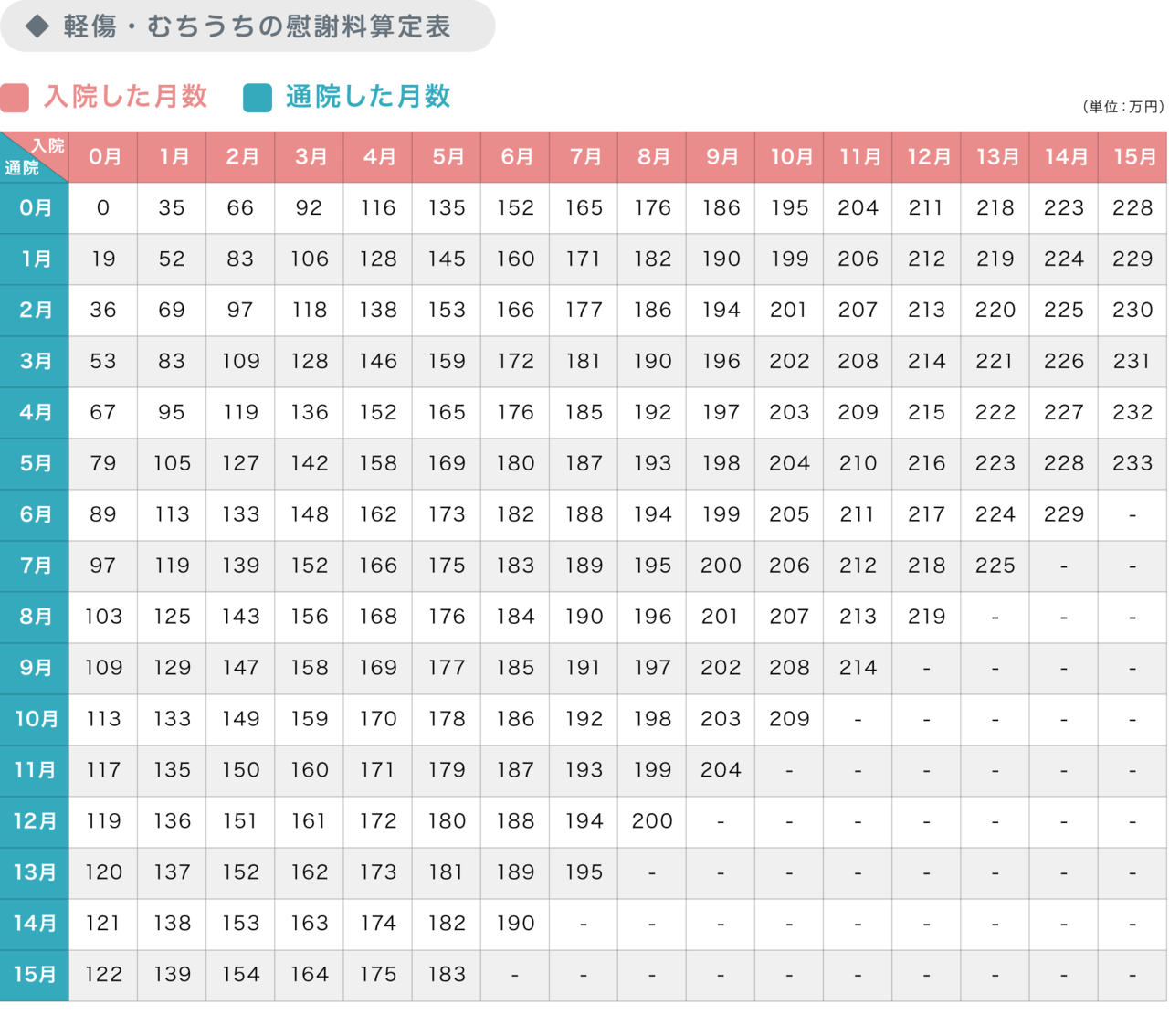

弁護士基準ではこちらの表をもとに算定します。

これは、過去の裁判例から定められています。

こちらも、通院3ヶ月・通院6ヶ月の場合の例をご覧ください。

入院なし通院3ヶ月の場合

53万円

入院なし通院6ヶ月の場合

89万円

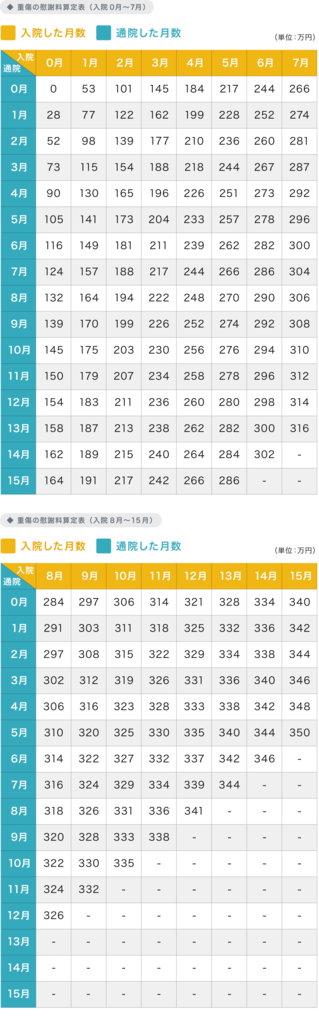

重症の場合は、こちらの表を用います。

後遺障害慰謝料は、後遺障害等級によって変わります。

こちらも、どの算定基準を用いるかにより、算出される慰謝料額は異なります。

後遺障害慰謝料は等級ごとに比較できますので、自賠責基準・任意保険基準・弁護士基準まとめて比較します。

| 後遺障害等級 | 自賠責基準 | 任意保険基準 | 弁護士基準 |

| 1級 | 1100万円 (1600万円) | 1300万円 | 2800万円 |

| 2級 | 958万円 (1163万円) | 1120万円 | 2370万円 |

| 3級 | 829万円 | 950万円 | 1990万円 |

| 4級 | 712万円 | 800万円 | 1670万円 |

| 5級 | 599万円 | 700万円 | 1400万円 |

| 6級 | 498万円 | 600万円 | 1180万円 |

| 7級 | 409万円 | 500万円 | 1000万円 |

| 8級 | 324万円 | 400万円 | 830万円 |

| 9級 | 245万円 | 300万円 | 690万円 |

| 10級 | 187万円 | 200万円 | 550万円 |

| 11級 | 135万円 | 150万円 | 420万円 |

| 12級 | 93万円 | 100万円 | 290万円 |

| 13級 | 57万円 | 60万円 | 180万円 |

| 14級 | 32万円 | 40万円 | 110万円 |

*14級に至らない場合でも、後遺障害慰謝料が認められることがある

*任意保険基準は、旧任意保険基準による

任意保険基準・弁護士基準においては、表の金額は基準となる目安の金額です。

よって、この金額から増減する可能性があります。

| 事例 | 慰謝料 | |

| 3級の事例 | 頚髄損傷に伴う四肢不全麻痺(3級3号)の男性(事故時52歳) | 2200万円 |

| 8級の事例 | 人口肛門、骨盤骨変形等(併合8級)のアルバイト(女性・19歳) | 1200万円 |

| 11級の事例 | 脊椎変形(11級7号)、頸椎捻挫に伴う頸肩痛(14級9号・併合11級)の二輪車の国際A級ライセンスを有し優勝歴もあるドラッグレースのプロレーサー兼会社員(男・32歳) | 500万円 |

| 12級の事例 | 足関節障害(12級)の板前(男・51歳) | 350万円 |

| 14級の事例① | 右下肢の醜状痕(14級5号)、背中の醜状痕(等級非該当)の児童(女・9歳) | 250万円 |

| 14級の事例② | 膝関節と頸椎の神経症状(各14級10号・併合14級)の会社員(男・32歳) | 250万円 |

2017年版『民事交通事故訴訟損害賠償額算定基準』上巻(基準編)参照

個別の事情が考慮され、このように慰謝料額が上がることもあります。

ご自身のケースで慰謝料の増額が認められるかについては、弁護士にお問い合わせください。

交通事故で多い症状は「むちうち」です。

むちうちは、「頸椎捻挫」として後遺障害14級に認められる場合があります。

もし後遺障害と認められたら、後遺障害慰謝料は・・・

このように、どの基準で算定するかにより、大きく慰謝料額が異なります。

弁護士基準は、過去の裁判例をもとに定められています。

裁判では、法的に適切な金額が決められますので、この基準の金額が妥当な金額といえます。

弁護士基準で算定するには、弁護士が代理人となって示談交渉・訴訟を行う必要があります。

死亡慰謝料は、死亡した被害者本人に請求権が発生し、それを相続人に相続される形になります。

死亡慰謝料についても、自賠責基準・任意保険基準・弁護士基準があります。

死亡した本人の精神的苦痛の程度は、個別に客観的な判断をするのは困難です。

そのため、死亡慰謝料は、一定の基準額が定められています。

自賠責基準では、死亡慰謝料が

が分けられています。

| 被害者本人 | 遺族* | ||

| 遺族の人数 | 慰謝料 | 被害者に被扶養者がいる場合 | |

| 350万円 | 1人の場合 | 550万円 | +200万円 |

| 2人の場合 | 650万円 | ||

| 3人以上の場合 | 750万円 | ||

なお、自賠責保険では、「死亡による損害」に対する補償の上限は3000万円までと定められています。

死亡による損害とは、

のことをいいます。

任意保険基準は、保険会社ごとに定められています。

目安として、こちらの表をご覧ください。

| 慰謝料 | |

| 一家の支柱 | 1500~2000万円 |

| 母親、配偶者 | 1200~1500万円 |

| その他 | 1300~1600万円 |

旧任意保険基準による

任意保険基準では、死亡慰謝料の金額は、死亡した被害者の家庭内での立場により決まります。

遺族の慰謝料も、上記の慰謝料額に含まれています。

弁護士基準でも、死亡慰謝料の金額は、死亡した被害者の家庭内での立場によって決まります。

| 被害者の立場 | 慰謝料 |

| 一家の支柱 | 2800万円 |

| 母親、配偶者 | 2500万円 |

| その他 | 2000~2500万円 |

弁護士基準で算定すると、自賠責基準や任意保険基準より高額に算定されます。

弁護士基準で算定するには、弁護士が代理人として請求する必要があります。

後遺障害による逸失利益を受け取るには、後遺障害であるという認定を受ける必要があります。

後遺障害認定を受けるための申請方法には、

の2通りあります。

任意保険会社が自賠責保険会社に、被害者の後遺障害認定の申請手続きを行うこと

被害者自身で自賠責保険会社に後遺障害認定の申請を行うこと

| 事前認定 | 被害者請求 | |

| メリット | ・資料収集などの手間が省ける | ・自分に有利な資料の提出ができる ・申請から認定までの過程を把握できる ・示談前に自賠責保険分の損害賠償を受け取れる |

| デメリット | ・自分に有利な資料の提出ができない ・等級認定がなされるまでの過程を把握できない ・すぐには自賠責保険分の損害賠償を受領できない | ・手続きが煩雑 ・収集に費用がかかる資料もある |

後遺障害の認定をするのは、損害保険料率算定機構の自賠責損害調査事務所です。

認定が複雑なケースでは、他の上位機関によっても審査されます。

後遺障害逸失利益は、事故によって後遺障害が残っていなければ将来的に得られていたはずの収入などの利益です。

この金額は、以下の計算式によって算定されます。

(基礎収入)×(労働能力喪失率)×(労働能力喪失期間に対応する中間利息控除係数)=後遺障害逸失利益

後遺障害逸失利益の算定する際は、上の式のように、

を計算の基礎とします。

では、それぞれの要素について解説します。

基礎収入は、被害者の職業により算出方法が異なります。

| 基礎収入 | |

| 給与所得者 | 事故前年の源泉徴収票より収入額を認定する |

| 事業所得者 | 事故前年の所得税確定申告書により所得額を認定する |

| 会社役員 | 収入のうち、労働の対価としての収入のみを基礎収入とする |

| 家事従事者 | 「賃金センサス」から算出 |

| 無職者 | 原則は無収入とされる* |

*例外的に認められる場合は賃金センサスをもとに算出される

若年労働者(概ね30歳未満)の場合は、実収入ではなく、全年齢平均の賃金センサスを用います。

労働能力喪失率とは、後遺障害によって労働能力がどの程度低下したかを表す数値です。

以下の表を基準にします。

| 後遺障害等級 | 労働能力喪失率 |

| 1級 | 100% |

| 2級 | 100% |

| 3級 | 100% |

| 4級 | 92% |

| 5級 | 79% |

| 6級 | 67% |

| 7級 | 56% |

| 8級 | 45% |

| 9級 | 35% |

| 10級 | 27% |

| 11級 | 20% |

| 12級 | 14% |

| 13級 | 9% |

| 14級 | 5% |

この表を参考に、

など、個別具体的な事情から総合的に判断され、労働能力喪失率は決められます。

労働能力喪失期間は、原則、症状固定時の年齢から67歳までの年数のことです。

したがって、67歳から症状固定時の年齢を引いて計算します。

労働能力喪失期間の始期は、原則18歳からですが、大学へ進学する場合は修学終了予定時とされています。

年長者の場合

労働能力喪失期間の終期は、原則67歳までですが、67歳までの年数と平均余命の2分の1のいずれか長い方とされています。

逸失利益は、本来、年数をかけてもらうはずだった給料を、一時でまとめてもらえることになります。

そのまとまった金額を貯金・運用すると、その分の利息がつき、本来の逸失利益以上の利益が生じてしまいます。

その利息分は、年数に応じて控除されることとなっています。

ライプニッツ係数表は、国土交通省が発表しているこちらの表を参考にしてください。

上記の要素をもとに、先に示した計算式に当てはめて計算することになります。

死亡逸失利益は、自賠責基準・任意保険基準・弁護士基準のどの基準で算定する場合も、以下の計算式によって算定されます。

(基礎収入)×(1-生活費控除率)×(就労可能年数に対応するライプニッツ係数)=死亡逸失利益

3基準の主な違いは、生活費の控除率です。

基礎収入は、以下のうち最も高いものを用います。

生活費の立証が困難な場合は、以下の生活費控除率を用います。

| 生活費控除率 | |

| 被害者に被扶養者がいる場合 | 年収の35% |

| 被扶養者がいない場合 | 年収の50% |

生活費の立証が困難な場合、任意保険基準においては、以下の生活費控除率を用います。

| 生活費控除率 | |

| 被扶養者がいない場合 | 年収の50% |

| 被扶養者が1人の場合 | 年収の40% |

| 被扶養者が2人の場合 | 年収の35% |

| 被扶養者が3人以上の場合 | 年収の30% |

生活費の立証が困難な場合、弁護士基準においては、以下の生活費控除率を用います。

| 被害者が一家の支柱であった場合 | 生活費控除率 |

| 被扶養者1人の場合 | 年収の40% |

| 被扶養者が2人以上の場合 | 年収の30% |

| 被害者が一家の支柱以外のものであった場合 | 生活費控除率 |

| 被害者が女性だった場合 | 年収の30% |

| 被害者が男性だった場合 | 年収の50% |

事故により休業したり十分な就労ができなかったために、現実に得られなかった収入などの利益

休業損害は、事故後からケガの完治または症状固定までの期間について認められるものです。

それ以降については、後遺障害の逸失利益の問題となります。

自賠責保険基準の場合の計算式は、以下の通りです。

5,700円×休業日数=休業損害

ただし、1日あたりの休業損害が5,700円を超えることを証明できれば、日額19,000円まで増額が認められています。

日額が5,700円以下の人でも、1日あたり5,700円で計算されます。

任意保険基準と弁護士基準の場合の計算式は、以下の通りです。

1日あたりの基礎収入×休業日数=休業損害

1日あたりの基礎収入は、職業ごとに異なります。

| 1日当たりの基礎収入の算定方法 | |

| 給与所得者 | 通常、事故前3ヶ月の平均賃金を基礎に算出 |

| 自営業 | 事故前年の所得税確定申告書によって所得額を認定 休業日数は、実治療日数を指標とする |

| 会社役員 | 収入のうち、労務対価部分についてのみ基礎収入とする 会社の規模、営業形態、職務内容や年齢等を参考に労務対価部分の割合が判断される |

| 主婦 | 賃金センサスより、女性の平均賃金等から損害額が算出される |

| 無職 | 通常は収入は認められない 例外的に、具体的な就労の予定がある場合等は認められうる。 |

任意保険基準・弁護士基準では、自賠責基準とは異なり上限がありません。

そのため、日額19,000円を超える補償を受けることができます。

交通事故の示談金は、様々な金額の計算が必要になります。

その金額の算定を相手方の保険会社に任せていると、被害者の希望に沿う金額にならないことが少なくありません。

示談締結前に、しっかりと知識を身につけておきましょう。

ご心配な方は、アトム法律事務所ご相談ください。

交通事故に注力している弁護士がご質問にお答えします。

岡野武志

交通事故の示談は、多くの場合、相手方の任意保険会社と行うことになります。

その場合、最終的に保険会社から支払われる金銭が、示談金となります。