無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

5人の弁護士がこの記事に回答しています

交通事故の示談交渉について、弁護士が解説していきます。

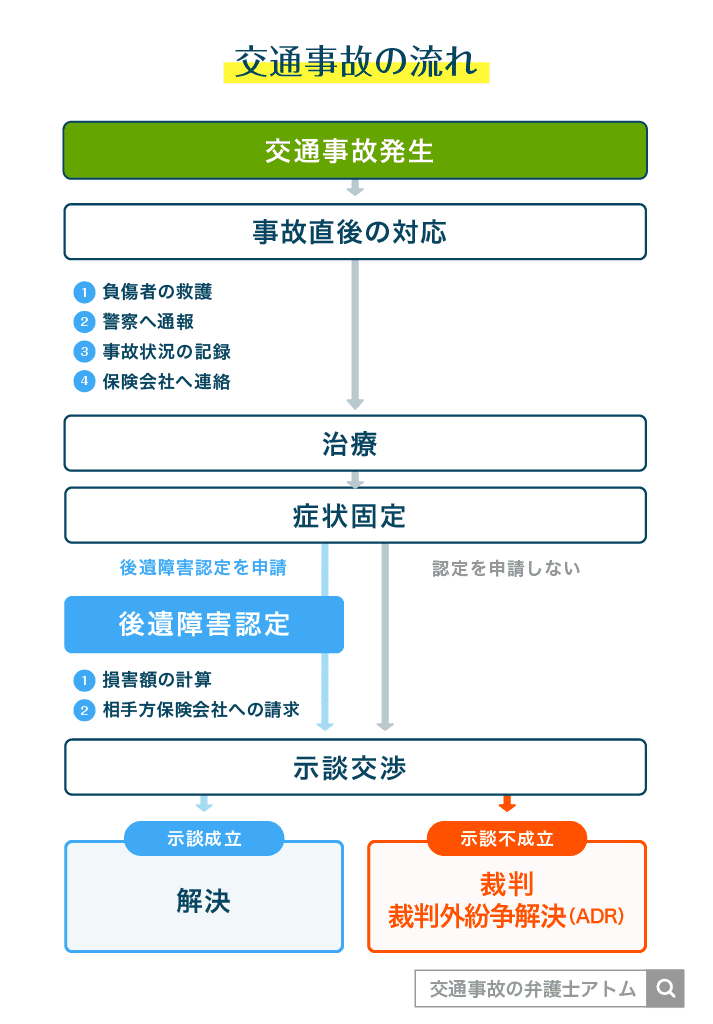

交通事故発生後の全体の流れは、以下のようになっています。

症状固定

交通事故によるけがが、これ以上治療を続けても大幅な改善は見込めない状態になること。

後遺障害等級認定

後遺障害の症状や状態に応じた等級を認定すること。重いものから順に1級~14級ある。

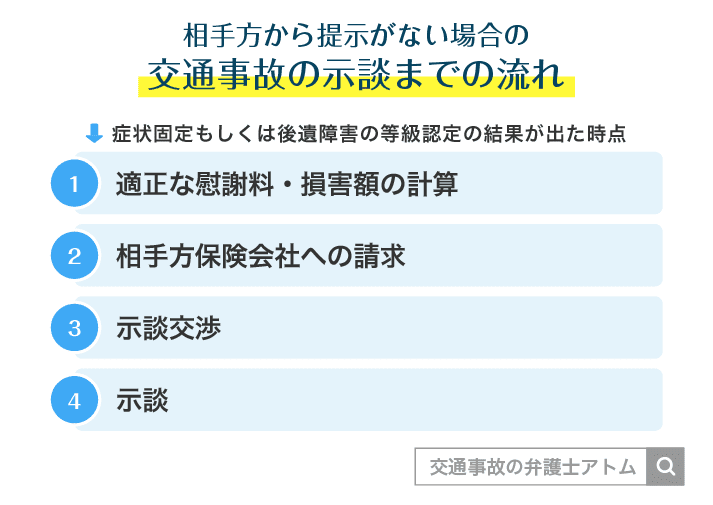

そして、示談交渉の部分をさらに細かく見ると、以下のようになります。

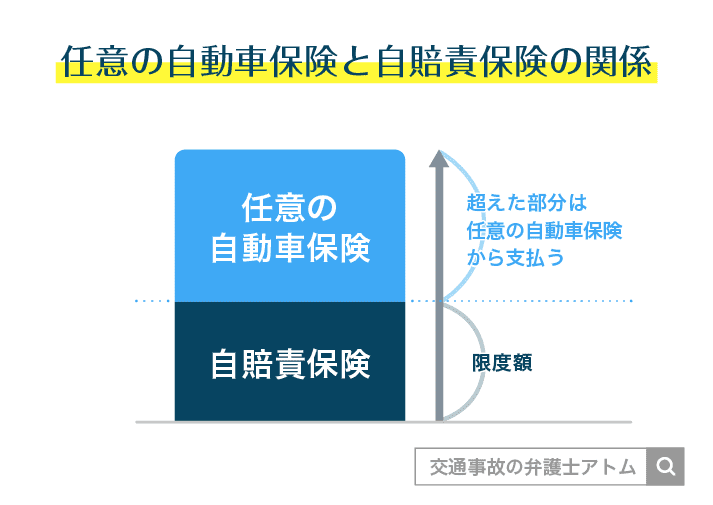

交通事故の示談交渉の相手は、加害者の保険加入状況によって異なります。

車を運転する人が加入する保険には自賠責保険と任意保険があり、任意保険に加入しているか否かで示談交渉の相手が変わるのです。

| 自賠責保険 | 任意保険 | |

| 加入義務 | 法律により強制加入 | 任意で加入 |

| 目的・趣旨 | 最低限の補償を行う | 自賠責保険で払いきれない部分を賄う |

| 補償や賠償の内容範囲 | 対人補償のみ | 対人、対物補償* |

*加入者が任意で選択できる

| 加害者の保険加入状況 | ||

| 任意保険加入済み | 任意保険未加入 | |

| 示談交渉相手 | 加害者側の任意保険会社 | 加害者 |

自賠責保険からの最低限の賠償金は自賠責保険会社によって決められます。

そしてそれを超える部分の金額については、任意保険会社もしくは加害者と被害者との間で決められるということです。

示談金は、示談成立後およそ2週間前後で受け取ることができます。

示談金は、加害者が任意保険に加入済みなら加害者側の任意保険会社から、未加入なら加害者から支払われます。

ただし、以下の場合は注意が必要です。

| 注意点 | |

| 弁護士を通して示談が成立した場合 | 加害者側の任意保険会社から弁護士に示談金が振り込まれ、そこから被害者に示談金が渡る →弁護士を通す分、若干遅くなる |

| 加害者が任意保険未加入・利用しない場合 | 加害者の資力が乏しい場合は、分割払いになる可能性がある |

加害者から分割で示談金が支払われることになった場合、すぐに大きな金額を受け取ることは難しくなります。

すぐにまとまったお金が必要だという場合は、被害者自身の加入する保険を利用することが可能です。

| 特徴 | 役立つ場面 | |

| 人身傷害補償保険 | 保険契約者やその家族が交通事故でけがをした場合の補償 | ・過失相殺で十分な補償金が受けられなかった場合 ・加害者が自賠責保険しか加入していなかった場合 ・加害者が保険の利用を拒否した場合 |

| 搭乗者傷害保険 | 保険契約車の搭乗者が交通事故で死傷した際の補償 | 搭乗者も被害に遭った場合 |

| 無保険車傷害保険 | ひき逃げ、無保険車との事故で死亡したり後遺障害を被った際の補償 | ・加害者が保険を利用できない場合 ・加害者が分からず請求先の保険会社が分からない場合 |

| 車両保険 | 自分の車の物的損害を補償する | 加害者が対物賠償保険に入っていない場合 |

過失相殺とは、交通事故発生の責任が被害者と加害者それぞれにどれくらいあるかを示した過失割合を示談金額に反映させることです。

被害者にも交通事故発生の責任があると認定された場合、その分支払われる示談金額が少なくなります。

人身傷害補償保険は、示談金はすぐに受け取れたものの過失相殺によって金額が少なくなってしまい、足りないという場合にも便利です。

示談金の内訳は、以下のようになっています。

| 内訳 | 意味 | 死亡事故 | 傷害事故 |

| ①治療費 | けがの治療費 | 支払われる | 支払われる |

| ②通院交通費 | 入通院の際の交通費 | ||

| ③看護料 | 看護が必要だった場合の費用 | ||

| ④入院雑費 | 入院中の電話代など | ||

| ⑤診断書作成費等 | 診断書作成の費用 | ||

| ⑥休業損害 | けがで休業せざるを得なくなった際の減収に対する補償金 | ||

| ⑦傷害慰謝料 | けがや入通院による精神的苦痛への慰謝料 | ||

| ⑧後遺障害慰謝料 | 後遺障害によって今後も受け続ける精神的苦痛への慰謝料 | 支払われない | |

| ⑨逸失利益 | 後遺障害による労働能力の喪失で失った収入の補償金 | ||

| ⑩死亡慰謝料 | 死亡したことに対する慰謝料 | 支払われる | 支払われない |

| ⑪死亡逸失利益 | 死亡したことで得られなくなった収入への補償 | ||

| ⑫葬儀関係費 | 葬儀関係の費用 |

⑧⑨は後遺障害等級が認定されたときのみ

治療費は、示談が成立する前でも先に支払ってもらえる場合があります。

その際は、示談金額からすでに払ってもらった金額が差し引かれます。

以下に挙げられるものが、示談交渉前にすべきことです。

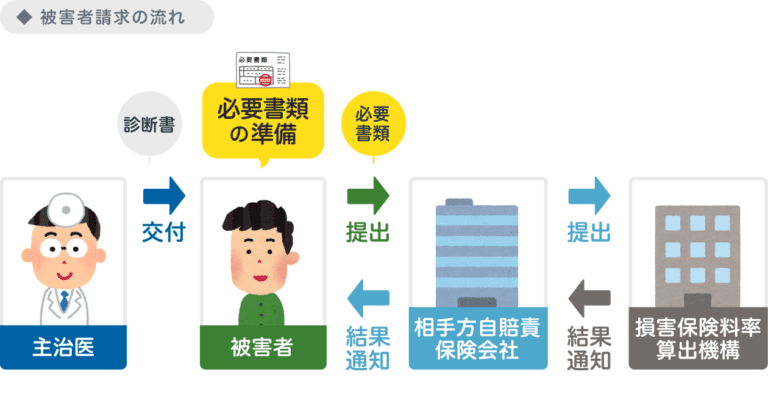

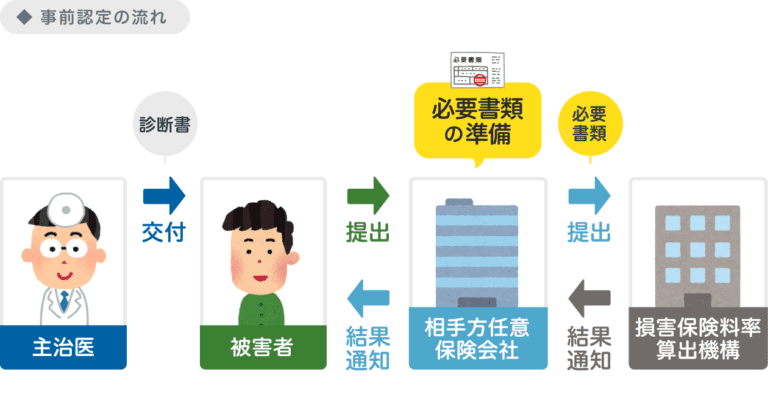

交通事故によって後遺障害を負った場合、後遺障害等級認定の申請をすることができます。

後遺障害等級認定を受けると、後遺障害慰謝料と逸失利益を受け取れるというメリットがあります。

後遺障害等級は、必要資料を自賠責損害調査事務所に提出し、そこでの審査の結果認定されます。

申請方法には、被害者請求と事前認定の2種類があります。

流れだけを見ると、事前認定の方が簡単でよさそうに見えるかもしれませんが、それぞれにメリットとデメリットがあります。

| 被害者請求 | 事前認定 | |

| メリット | ・等級の認定に有利な資料を加えられる ・自分で提出書類の工夫ができるので、納得感が高い | 書類集めに手間がかからない |

| デメリット | 書類集めに手間がかかる | ・追加資料の提出はしにくく、必要最低限の資料しか提出できない場合が多い ・より良い認定のための工夫がしにくいため、納得感が低い |

後遺障害等級認定の際、弁護士に依頼をすれば、資料集めを手伝ってもらったり、資料の追加についてアドバイスをもらったりできます。

示談は、加害者側の保険会社から示談金を提示されて始まることが多いです。

ただ、そこから交渉していくためには、被害者側も示談金を計算し、大体どれくらいの金額が妥当なのかを知っておく必要があります。

示談金の算出方法については、下で詳しくご紹介します。

上の「交通事故示談金の内訳」の表中①②⑤は実費が支払われるため、特別な計算は必要ありません。

きちんと領収書を保管しておき、金額の証明ができるようにしておきましょう。

その他の項目については、計算方法や補償の規定が決まっているので、解説します。

示談金算出の際には、基準となる表や計算式を用いますが、示談交渉相手となる任意保険会社の基準と弁護士の基準は異なります。

一般的に弁護士の基準の方が金額が高く設定されています。

被害者は弁護士基準で示談金を算出して任意保険会社と交渉することが多いため、今回は弁護士基準の示談金算出方法を見ていきましょう。

| 算出方法 | |

| 休業損害 | 基礎算定日額(①)×実休業日数 |

| 傷害慰謝料 | 入通院期間を入通院慰謝料算定表(②)に照らし合せる |

| 後遺障害慰謝料 | 後遺障害等級に応じて定められている(③) |

| 逸失利益 | 収入×労働能力喪失率(④)×労働能力喪失期間に応じたライプニッツ係数 ※ライプニッツ係数とは、逸失利益を貯金・運用していくことによってつく利息を予め控除するためのもの |

| 死亡逸失利益 | |

| 死亡慰謝料 | ・一家の支柱:2,800万円 ・母親・配偶者:2500万円 ・その他:2,000~2,500万円 |

| 葬儀関連費 | 上限を150万円とし実費 |

算定基礎日額とは、一日当たりの収入を算出したものです。

弁護士基準による算定基礎日額の算出方法は、以下の通りです。

| 給与所得者 | 自営業者 | 主婦 | |

| 弁護士基準 | 事故前3か月間の総収入÷90日 | 昨年の所得÷365日 | 全女性の平均賃金から算出(10351円ほど) |

主婦は給与所得者ではありませんが、日々の家事労働を賃金労働と考え、算定基礎日額が算出されます。

また、失業者であっても、求職活動中だった、内定を得ていたなどで、事故さえなければ今頃働いて収入を得ていたと認められれば、休業損害を請求できます。

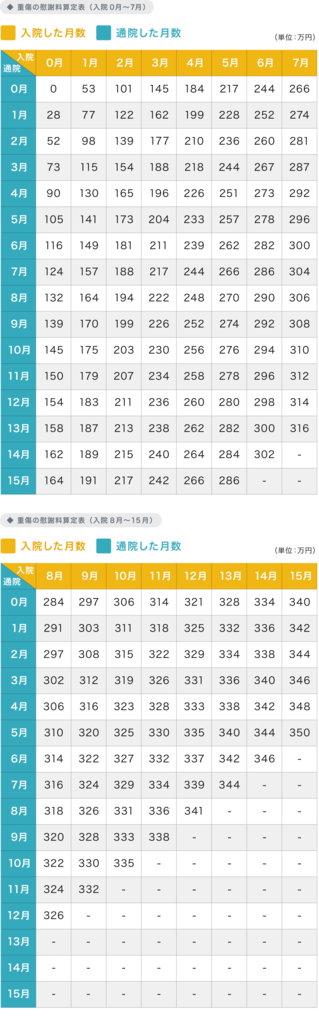

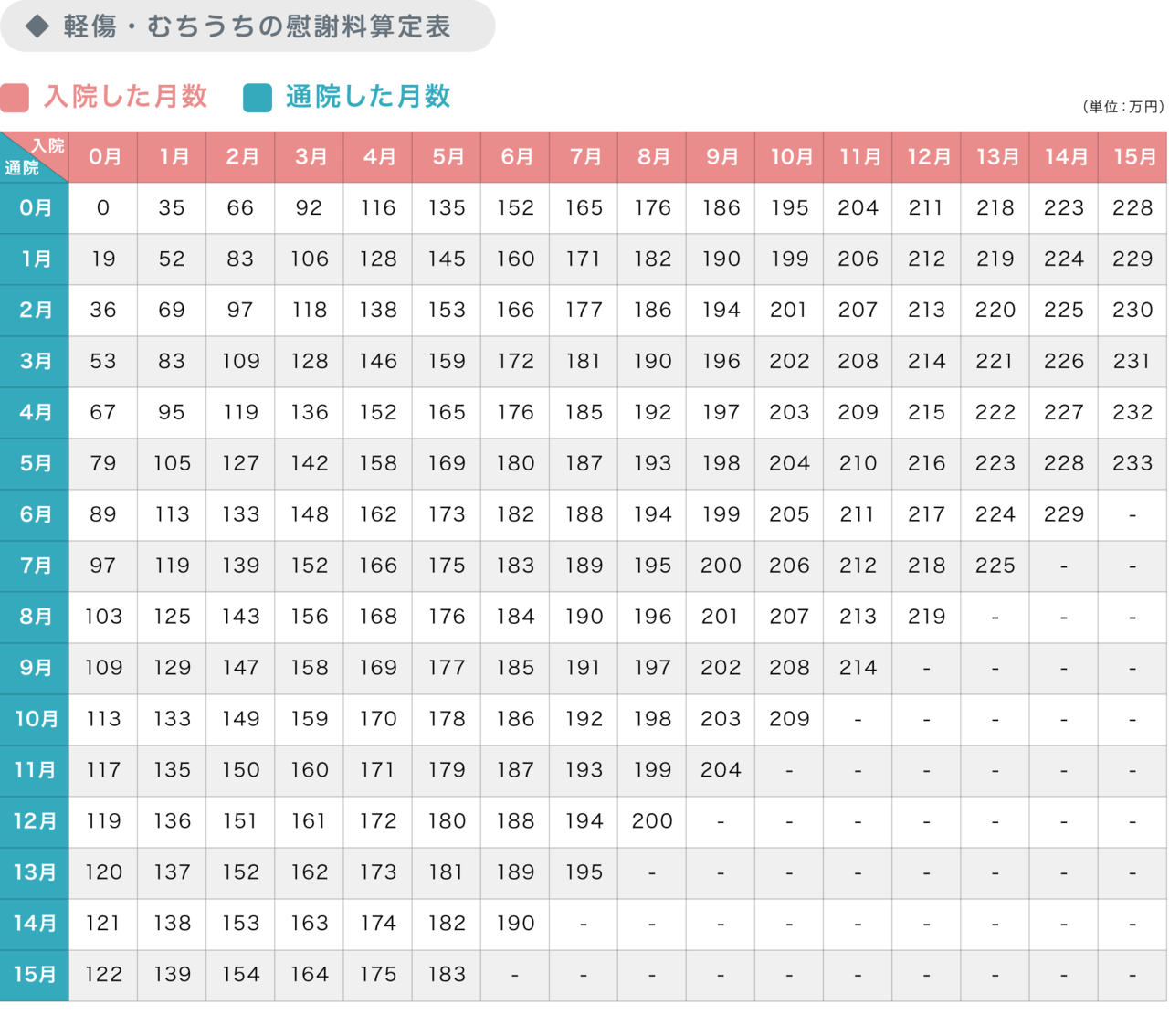

弁護士基準の入通院慰謝料算定表には、2種類あります。

MRIなどけがの医学的証明となる資料(他覚所見)の有無によって、使い分けられます。

▼他覚所見がある場合

▼他覚所見がない場合

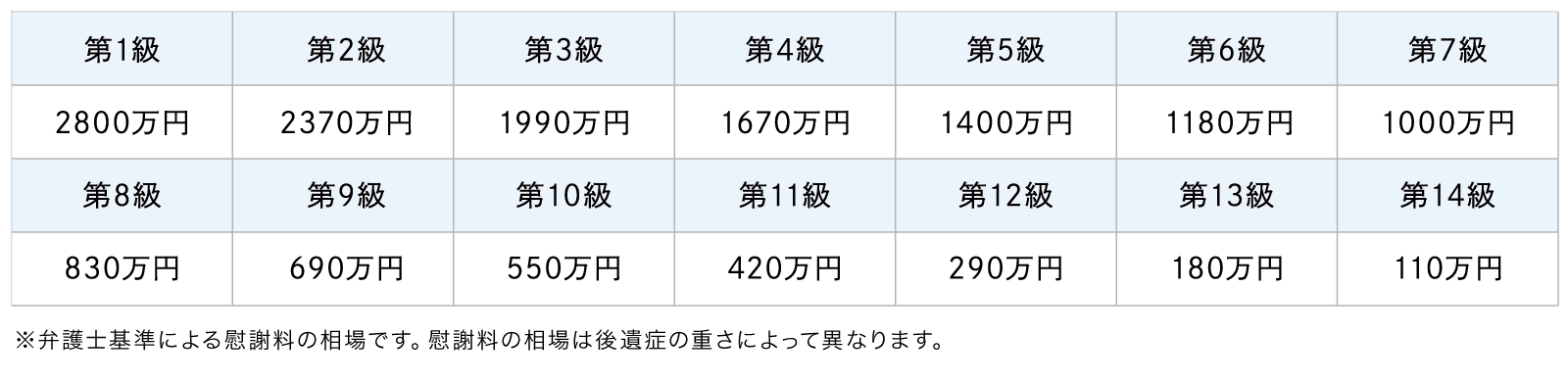

後遺障害慰謝料は、弁護士基準では以下のように定められています。

労働能力喪失率とは、交通事故によるけがで、どれだけの労働能力を失ったのかを示したものです。

これは、弁護士基準でも任意保険会社基準でも以下の基準が用いられます。

| 症状例 | 労働能力喪失率 | |

| 1級 | 両目を失明 | 100% |

| 2級 | 片目を失明し、他方の目の視力が0.02以下になった | |

| 3級 | 片目を失明し、他方の目の視力が0.06以下になった | |

| 4級 | 両目の資力が0.06以下になった | 92% |

| 5級 | 片目を失明し、他方の目の視力が0.1以下になった | 79% |

| 6級 | 両目の視力が0.1以下になった | 67% |

| 7級 | 片目を失明し、他方の目の視力が0.6以下になった | 56% |

| 8級 | 片目を失明、又は片目の視力が0.02以下になった | 45% |

| 9級 | 両目の視力が0.6以下になった | 35% |

| 10級 | 片目の視力が0.1以下になった | 27% |

| 11級 | 両目の眼球に著しい調節障害又は運動障害が残った | 20% |

| 12級 | 片目に著しい障害が残った | 14% |

| 13級 | 片目の視力が0.6以下になった | 9% |

| 14級 | 片目のまぶたの一部に欠損または、まつげはげが残った | 5% |

示談交渉となると、弁護士に相談するかどうか迷うものですが、弁護士に相談するメリットとして最も大きなものは、示談金が増える可能性があるということです。

弁護士と任意保険会社では、示談金の算出の際に用いる基準が異なります。

どれくらい違うのかを確かめるために、任意保険会社で用いられる基準を見てみましょう。

| 給与所得者 | 自営業者 | 主婦 | |

| 任意保険会社基準 | 事故前3か月間の総収入÷90日 | 昨年の所得÷365日 | 原則日額5700円 |

給与所得者、自営業者の算定基礎日額算出方法は弁護士基準と同じですが、主婦の算定基礎日額が大幅に違います。

弁護士基準だと主婦の算定基礎日額は10351円ほどなので、約1.8倍違うということです。

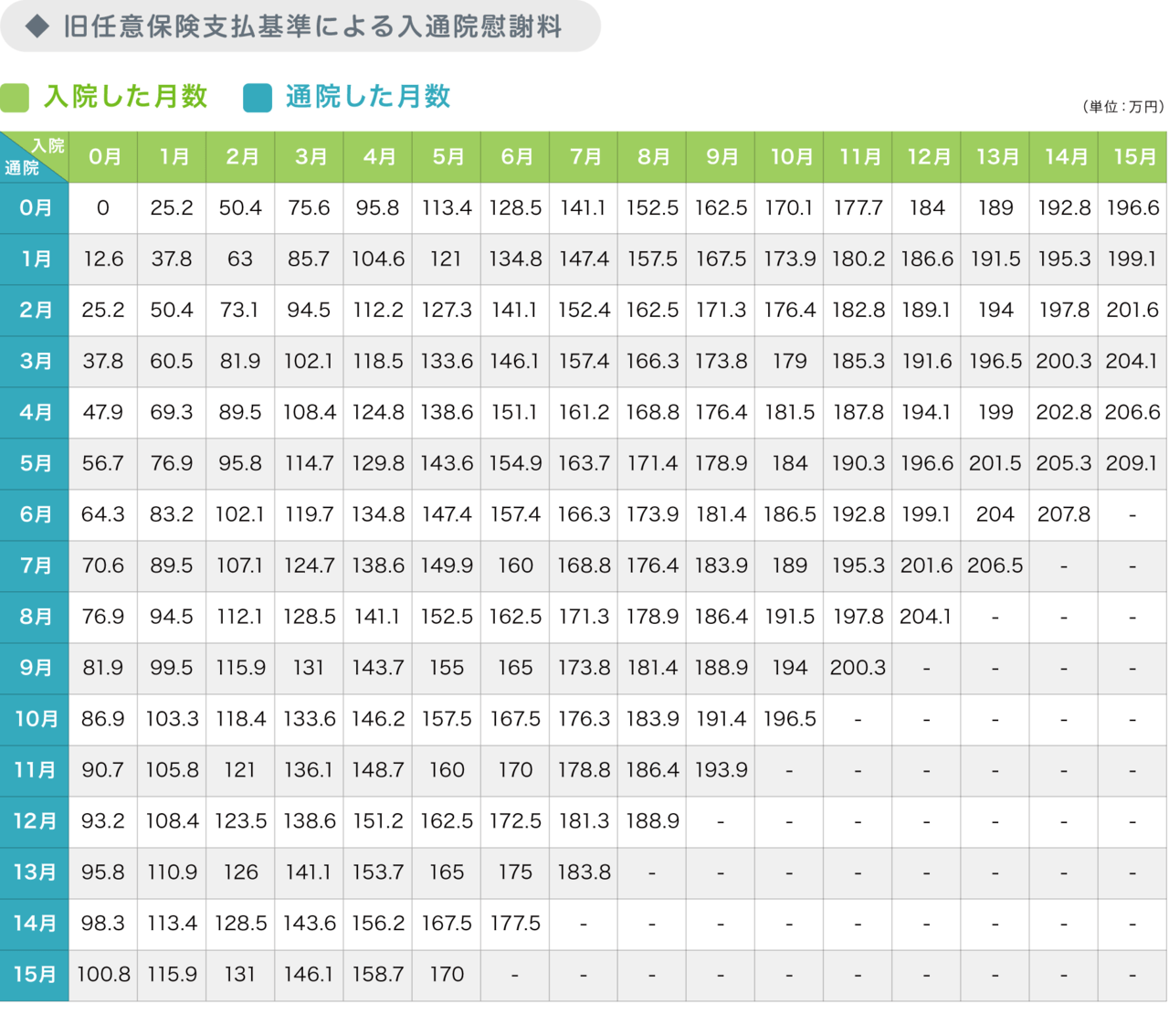

▼入通院慰謝料算定表

任意保険会社基準は、現在は各社で異なり非公開となっています。

そのため、上の表は、かつて各社共通で使われていたものですが、弁護士基準のものとはかなり違うことが分かります。

| 旧任意保険会社基準 | |

| 1級 | 1300万円 |

| 2級 | 1120万円 |

| 3級 | 950万円 |

| 4級 | 800万円 |

| 5級 | 700万円 |

| 6級 | 600万円 |

| 7級 | 500万円 |

| 8級 | 400万円 |

| 9級 | 300万円 |

| 10級 | 200万円 |

| 11級 | 150万円 |

| 12級 | 100万円 |

| 13級 | 60万円 |

| 14級 | 40万円 |

こちらも入通院慰謝料算定表と同じ理由で、以前使われていたものではありますが、弁護士基準のものの方が高くなっていることが分かります。

たとえ同じ基準で算出する項目であっても、算出した金額にずれがある場合があります。

そのよくある理由は、以下の通りです。

こうしたことから、被害者側が主張する弁護士基準で算出した示談金額と、任意保険会社の主張する示談金額には大きな開きがあることも珍しくありません。

そして、被害者自身で任意保険会社が提示する示談金額を引き上げることは難しいのです。

被害者自身で弁護士基準の示談金額を主張しても、弁護士ではないからという理由で受け付けてもらえないこともあります。

また、被害者にはわかりにくい法的根拠を用いて説得されてしまうこともあります。

そのため、より高い金額で示談をまとめたいのであれば、弁護士へ相談することがお勧めです。

実際にアトム法律事務所に交通事故の示談交渉を依頼して、金額が上がった例として、以下のものがあります。

| 保険会社の提示額 | 依頼から増額までの期間 | 増額結果 | ポイント |

| ① | 4か月 | 5万円→700万円 | 顔の傷に対する金額。 写真撮影報告書などを作成し、傷の影響を主張したことで増額に成功。 |

| ② | 2か月 | 351万円→2100万円 | 主婦の方の休業損害や逸失利益がかなり低額に算出されていた。 法的根拠に基づき再計算、交渉したことで増額に成功。 |

| ③ | 3週間 | 257万円→1185万円 | 労働能力喪失率が認定された後遺障害等級よりも低く算定されていた。 症状を粘り強く主張し増額に成功。 |

| ④ | 4か月 | 621万円→2300万円 | 職業柄けがによる明らかな減収が見られず、逸失利益が抑えられていた。 将来的な減収や昇給への支障などを主張することで、増額に成功。 |

| ⑤ | 2か月 | 150万円→364万円 | 労働喪失期間が短く計算されていた。 正しい労働喪失期間を主張し、増額に成功。 |

弁護士に相談することで、保険会社が提示した示談金のどこに問題があるのかを分析し、法的根拠を以て正しい金額を主張することができます。

例から見てもわかるように、受取可能な金額に対して非常に低い金額を提示されることもあります。

弁護士に相談すれば増えたかもしれない金額を、弁護士に相談しなかったために受け取れなかったというのは非常に残念です。

弁護士費用は、弁護士事務所ごとに設定されているため、一概にいうことはできません。

しかし、加入している保険によっては、弁護士費用を負担してもらえる可能性もあります。

また、無料での相談を受け付けている法律事務所もあります。

その一つであるアトム法律事務所では、

での無料相談が可能です。

保険会社から提示された示談金額が適切なものなのか、無料相談にて弁護士に確認してみましょう。

野尻大輔

示談金は、自賠責保険会社が必要最低限度の賠償金額を支払い、その不足分を任意保険会社もしくは加害者が支払う構造になります。

自賠責保険会社は最低限の補償を行うだけであり、その賠償金額算出方法は法令で決められています。

そのため、自賠責保険会社と示談することはできません。