7人の弁護士がこの記事に回答しています

交通事故と保険の種類|保険金の請求方法の流れは?健康保険は使える?

交通事故に遭ったときに使える保険について解説していきます。

- 交通事故で使われる保険の種類とは

- 保険会社への請求の流れとは

- 交通事故の治療は自分の健康保険が使えるのか

交通事故を取りあつかう法律の専門家である「弁護士」が疑問におこたえします。

目次

交通事故における加害者側の保険の種類

自賠責保険とは?

車を運転する人が義務として加入しているのが「自賠責保険」です。

自賠責保険は対人賠償のみを補償しています。

対物賠償には対応していないことをご留意ください。

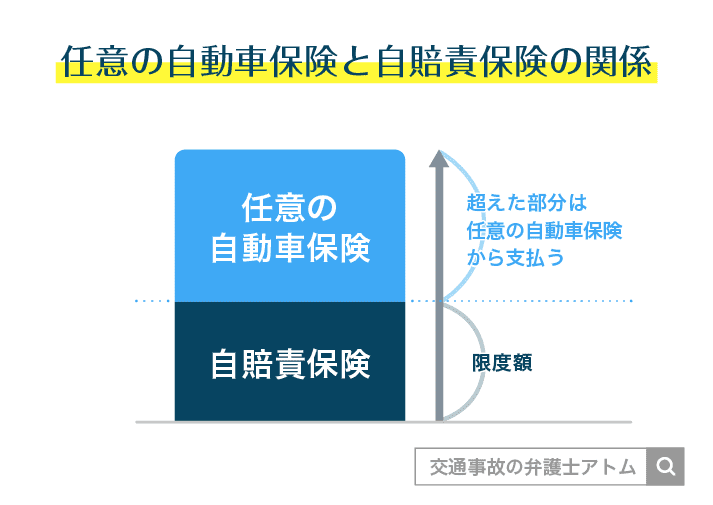

対人賠償が最低限となっている自賠責保険では、受け取ることができる額が多くはありません。

| 傷害部分※ | 120万円まで |

|---|---|

| 後遺傷害部分 | 等級に応じて 75万円~4000万円 |

※治療費・休業補償・傷害慰謝料など

任意保険とは?

車を運転する人が任意で加入するのが「任意保険」です。

自賠責保険による補償は最低限度であるため、十分に補償しきれない部分が出てきます。

任意保険は、自賠責保険による補償が十分でない点をカバーする保険です。

任意保険については、保険の内容によってサービスがさまざまです。

事故の加害者側が対物賠償についての補償をおこなう保険に加入していれば、物損部分についても補償が受けられます。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 加入 | 義務 | 任意 |

| 目的 | 最低限度の補償 | 自賠責保険の補償で不足した部分を補う |

| 補償 ・ 賠償範囲 |

・対人賠償のみ ・限度額がある |

保険商品ごとにさまざま |

保険ごとの請求方法の流れ

加害者が任意保険に加入してる場合の請求方法は?

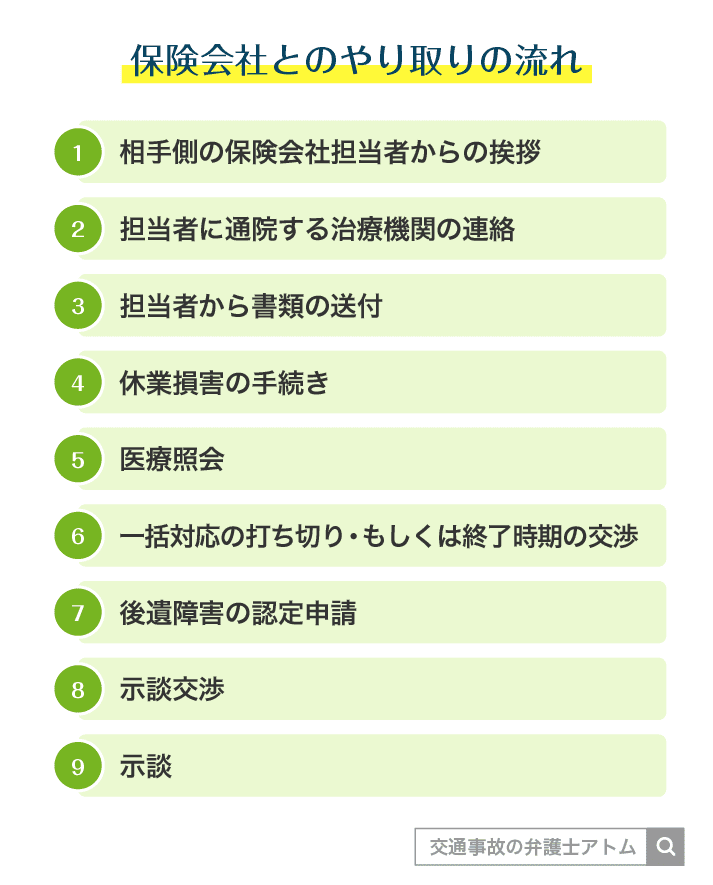

加害者が自賠責保険・任意保険どちらも加入している場合は、任意保険の会社から連絡が来ることになります。

任意保険のサービスとして、「示談代行制度」というものがあります。

この制度によって、加害者本人とではなく保険会社の担当者とやり取りをおこなうことになります。

自賠責保険の限度額分は自賠責保険会社が、限度額分を超える分は任意保険が負担することになります。

しかし、やり取り自体は任意保険会社の担当者が一本の窓口となるケースが多いです。

被害者が自賠責・任意保険それぞれの窓口とやり取りをするのは、煩雑で負担になると考えられているからです。

賠償金の支払い自体も、任意保険会社が自賠責保険会社の分まで一括して支払います。

これを任意一括払いといいます。

任意一括払いしたあと任意保険会社は自賠責保険会社に立替えた分を請求し、保険会社同士で精算します。

加害者の保険が自賠責のみの場合の請求方法は?

加害者側の保険会社と被害者が直接やり取りするケースがあります。

- 加害者の加入保険が、自賠責保険のみ

- 加害者が任意保険の利用を嫌がっている

このような場合です。

被害者が自賠責保険会社に直接、請求する被害者請求がおこなわれます。

- 治療関係費

- 休業損害

- 傷害慰謝料

このような傷害による損害を請求します。

傷害による損害では、自賠責保険からの合計支給額は「120万円まで」となっていますので注意が必要です。

後遺障害による損害では、等級に応じて「75万円~4000万円」が支払われます。

死亡による損害では、「3000万円」が上限となっています。

| 被害者請求 | ||

|---|---|---|

| 請求者 | 被害者 | |

| 限度額 | 傷害による損害 | 120万円 |

| 後遺障害による損害 | 等級に応じて 75万円~4000万円 |

|

| 死亡による損害 | 3000万円 | |

交通事故の被害者自身の保険

労災保険は使用可能?

通勤中・業務中に交通事故にあった場合、労災保険に申請することで

- 治療費

- 休業損害の6割分

が労災保険から支払われることになります。

休業損害に関しては、特別支給金が別途2割支給されるので合計8割分の休業損害額を請求することができます。

もっとも、自賠責保険によって休業損害が支払われている場合は、労災保険から支給されることはありません。

ただし、その場合でも、特別支給金に関しては労災保険から受け取ることができます。

健康保険は使ったほうがいい?

交通事故による傷害の場合であっても、健康保険の利用が可能です。

健康保険を利用すれば、治療費の支払いは3割負担で済みます。

治療費は加害者側に請求することができますが、被害者のほうで立替払いするケースがあります。

ですが、賠償金を受け取るまでには長い期間を要することもあります。

自己負担額が少なくなる健康保険での診療は、経済的な安心感があります。

病院側が交通事故による傷害の治療では自由診療しか対応できないと勘違いして、健康保険を使おうとすると拒否することがあります。

もっとも、交通事故での健康保険の使用は裁判例でも認められています。

健康保険を利用する場合は、病院側にきちんとその旨を伝えておきましょう。

被害者側の任意保険は?

交通事故の被害者側で任意に加入している保険が使用できる場合があります。

自動車における任意保険のプランのなかには、

- 人身傷害補償保険

- 搭乗者傷害保険

- 無保険車傷害保険

このような保険がセットになっているものがあります。

人身傷害補償保険

被保険者が事故で死傷した場合、過失割合などにかかわらず保険会社の支払い基準をもとに保険金が支払われる保険

搭乗者傷害保険

被保険自動車に乗車していた人が、その自動車による事故で死傷した場合に一定額の保険金が支払われる保険

無保険車傷害保険

無保険自動車による事故で被保険者が死亡したり後遺障害を負った場合のみ、保険金が支払われる保険

加害者からの補償だけでは満足行かない場合に、ご自身の保険が使用できることがあります。

保険会社が加入中の保険について懇切丁寧に教えてくれるとはかぎりません。

ご加入の保険ごとに内容は異なるので、ご自身の保険が使用できるのか確認しておくことをおすすめします。

岡野武志

自賠責保険は、交通事故の被害者にあった人が最低限度の補償が受けられるよう法律で強制的な加入が自動車に課せられています。