無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

5人の弁護士がこの記事に回答しています

道を歩いていたら交通事故の被害にあってしまった…

思わぬ事態に突然巻き込まれてしまうと、様々な不安や疑問が浮かぶと思います。

交通事故が発生した直後から加害者との示談が成立するまでの流れについて、説明します。

目次

交通事故の直後、被害者の方は混乱しており、冷静な対応を行うことは難しいかと思われます。

しかし、最初の段階で加害者の情報を取得しておくことが、その後のスムーズな交渉につながります。

まずは加害者の氏名と連絡先、そして車両情報を控えておきましょう。

加害者の情報(氏名・連絡先・住所)

免許証の写し、仕事先の名刺などのコピーを取らせてもらう。

加害者の車両情報

ナンバープレートを確認するほか、車両保有者の情報も確認しておく(可能であれば、車検証も見せてもらう)。

連絡先や車両情報と同じくらい重要なのが、加害者が加入している保険の情報です。

保険金の請求を行う際、被害者が実際に相手をするのは加害者本人ではなく、加害者側の保険会社になります。

加害者の加入している保険会社、および保険の種類は早期段階で確認しておきましょう。

交通事故にあって怪我をしてしまった場合は、病院で診断書を発行してもらいましょう。

診断書があれば人身事故として警察に届け出をすることができます。

すると、事故の状況を詳細にまとめた刑事記録(実況見分調書)を作成してもらえます。

もし過失割合が争いになった場合には、実況見分調書は強力な証拠となります。

担当の警察官が実況見分調書の作成を嫌がり、物損事故にするよう被害者を誘導することもあります。

しかし、物損事故は人身事故よりも軽微な事故として扱われてしまい、示談金額も減ってしまう可能性があります。

警察には人身事故として扱ってもらえるように主張しましょう。

人身事故として届け出をすれば、事故現場の図面は警察が捜査をして作成してくれます。

また、被害者から目撃者に連絡を取り、警察の捜査への協力をお願いすることができます。

もし事故現場に目撃者がいた場合には、氏名や連絡先を確認することを忘れないようにしましょう。

事故の捜査をする際、警察は事故の状況について「~ということだったのでは?」と推測したうえで被害者に確認を求めてくることが多いです。

捜査のプロである警察といえども、推測が間違っていることもあります。

警察の推測に誤りがあったなら、間違いをはっきり指摘して訂正してもらいましょう。

「事故が原因で怪我をした」ということが明確であれば、加害者側の保険会社に治療費を払ってもらえます。

事故の被害にあったなら、怪我の治療は早期に開始して、事故と怪我の因果関係を明白にしましょう。

少しでも気になる症状があれば、医師に報告して検査してもらいましょう。

事故が原因の怪我であっても、因果関係を示す証拠がなければ、治療費の支払いを拒まれることがあります。

そのため、事故後しばらくしてから治療を開始すると、支払いを拒まれるリスクが高くなります。

因果関係が認められれば、当面の治療費は加害者側の保険会社が全額負担してくれることになります。

治療費の支払いは、それ以上の治療を続けても症状の大幅な改善が見込めなくなる時期まで続きます。

これを症状固定と呼びます。

怪我の症状にもよりますが、交通事故による怪我の多くは「事故後3ヶ月~6ヶ月」で症状固定となります。

加害者側の保険会社は、このタイミングで治療費の支払いの打ち切りを打診してきます。

保険会社としては治療費の支払いをできるだけ早く打ち切りたがる点に、注意する必要があります。

保険会社の支払いが打ち切られた後は、治療費は被害者の自己負担となります。

自己負担となった後は、被害者自身の健康保険などを利用して支払いを行います。

事故によって起こる損害には、休業によって発生する損害や被害者車両に対する物的損害などもあります。

休業損害は、勤務先に休業損害証明書を作成してもらうことで加害者側の保険会社に請求できます。

ボーナスが減額された場合にも、賞与減額証明書によって請求できます。

事故によって発生した車両の修理代や代車料金などは、物損として請求できます。

しかし、事故に関して被害者にも過失がある場合には、過失割合について争われることになります。

加害者としては自分の過失を低く見積もって支払い金を減らすことを狙うので、被害者はそれに対抗して主張しなければなりません。

交通事故の被害にあったときの治療費や賠償金の支払いについては、以下のページも参照ください。

「治療費」や「物損」の請求については、こちらでも詳しく解説しております。

事故による怪我が症状固定時までに完治しなかった場合、残っている症状は後遺障害と呼ばれることになります。

このとき、自動車損害賠償保障法に基づき定められた後遺障害等級の認定を申請することができます。

担当医師が後遺障害診断書を作成してから、二つの方法のうちのいずれかによって手続きを行います。

事前認定

加害者側の任意保険会社に後遺障害等級の認定を申請してもらう方法

被害者請求

被害者自身が必要書類を準備し、申請する方法

後遺障害等級には第1級から第14級までの区分があります。

後遺障害の等級は加害者が被害者に支払う示談金の金額に影響するため、等級の認定は重要な争点です。

もし等級の認定に不服がある場合には、異議申し立てを行うことができます。

| 保険金額 | 労働能力喪失率 | |

|---|---|---|

| 第1級 | 4,000万円 | 100% |

| 第8級 | 819万円 | 45% |

| 第14級 | 75万円 | 5% |

*「保険金額」は、自賠責保険の限度額のこと

上述したように、後遺障害等級は示談金の金額に影響します。

具体的には、後遺障害慰謝料と逸失利益という二つの項目があります。

後遺障害慰謝料

後遺障害が残ったことによって生じる精神的苦痛に対する賠償金

逸失利益

後遺障害が残ったことによる労働力低下のために失った利益に対する賠償金

慰謝料は精神的苦痛に対する賠償金であるため、基本的に、被害者の収入とは無関係に支払われます。

他方で、逸失利益は失った収入に対する賠償金であるため、被害者の収入や年齢によって支払金額が増減します。

逸失利益の計算には、後遺障害等級ごとに定められた労働能力喪失率を用います。

| 慰謝料 | |

|---|---|

| 第1級 | 2,800万円 |

| 第8級 | 830万円 |

| 第14級 | 110万円 |

『民事交通事故訴訟 損害賠償額算定基準(2017年版)』参照

加害者が被害者に支払う示談金の内訳には、様々な項目が含まれます。

主な項目は、以下の通りです。

治療費や休業補償などは示談が決定するよりも以前に保険会社から支払われる場合もありますが、そうでない際には最終的に被害者に支払われる示談金に含まれます。

先行して支払われなかった場合は被害者が立て替えて、後に示談金として請求、という形になるわけです。

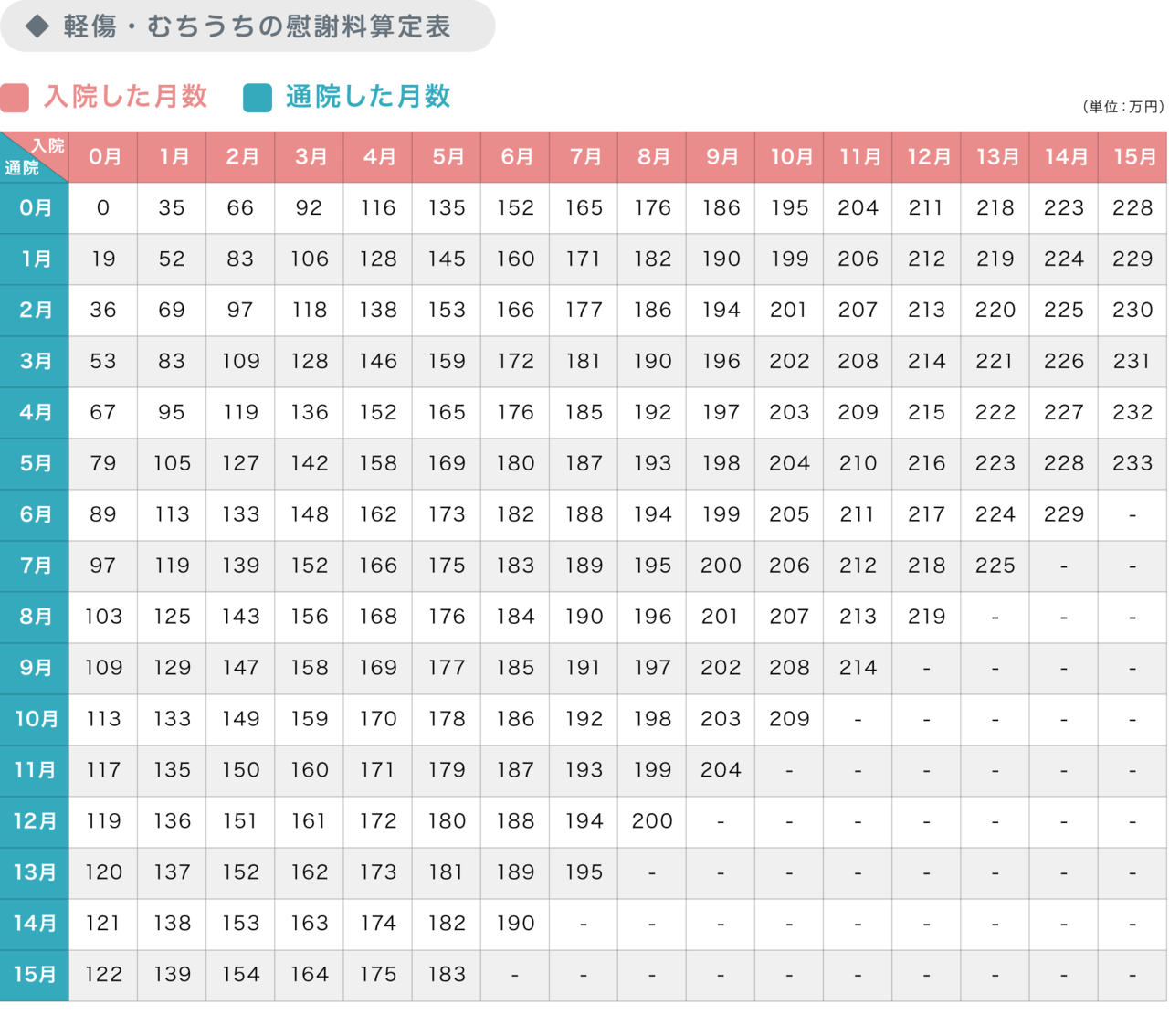

また、傷害慰謝料とは入通院によって生じた精神的苦痛に対する賠償金のことです。

傷害慰謝料の相場は、以下の図の通りになります。

示談金の算定方法は任意保険会社の基準と裁判基準・弁護士基準に分かれます。

被害者が弁護士を通さずに加害者側の任意保険会社と直接交渉すると、ほとんどの場合は前者の基準で算定された示談金額が提示されます。

他方で、被害者が弁護士に依頼すれば弁護士は後者の基準で算定した示談金額を提示します。

多くの場合、任意保険会社の基準と裁判基準・弁護士基準とでは大きな金額の差が出ます。

そして、加害者側の保険会社と被害者側の弁護士が示談金額を交渉することになります。

基本的には、弁護士に依頼した方が最終的な示談金額が増えるといえるでしょう。

示談金額の算定方法については、以下のページでもわかりやすく解説しております。

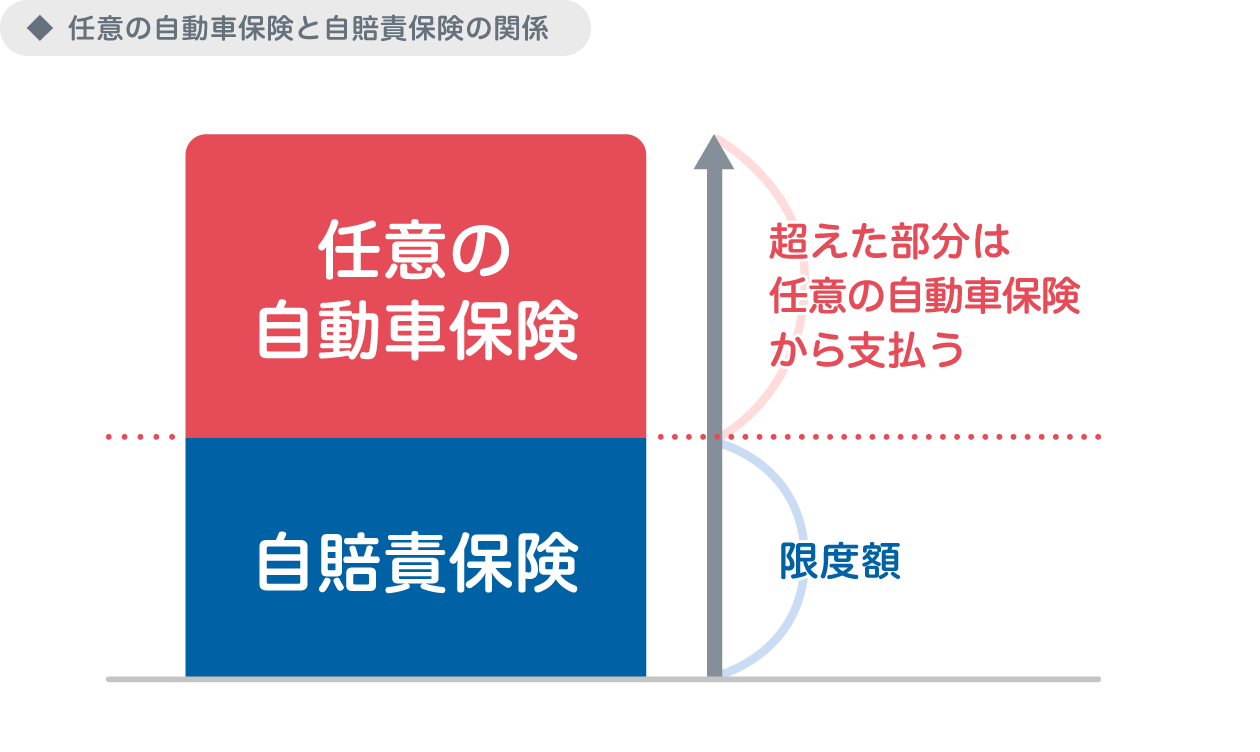

自動車保険は、主に自賠責保険と任意保険に分けられます。

自賠責保険は事故を起こしたときに被害者が最低限の補償を受けられるようにする保険です。

自動車の保有者は自賠責保険に強制加入しますが、最低限の補償であるため被害者が得られる金額は限られています。

自賠責保険から支払われる補償金額

傷害部分(治療関係費、休業補償、傷害慰謝料などを含む):最大120万円まで

後遺障害部分(後遺障害慰謝料、逸失利益などを含む):等級に応じて、75万円~4,000万円まで

自賠責保険の限度額は法令によって定められているため、限度額以上に支払われることはありません。

法第13条第1項 の保険金額は、死亡した者又は傷害を受けた者一人につき、次のとおりとする。

(略)

イ 傷害による損害(ロからヘまでに掲げる損害を除く。)につき百二十万円

(以下略)

引用元:自動車損害賠償保障法施行令第2条

任意保険は、自賠責保険の不足部分を補てんするための保険です。

任意保険の補償金額の上限や賠償の対象は、保険会社ごとの商品やプランによって変わります。

加害者に対しては、任意保険の加入の有無や加入している保険の内容を確認しましょう。

加害者が任意保険に加入している場合、保険会社が自賠責保険の分を含めて一括で示談金を支払います。

このことを任意一括払いと呼びます。

一括払いの後に、任意保険会社が自賠責保険会社に立て替えた部分を請求することになります。

自動車事故の損害は、車を運転していた加害者本人以外の人にも請求できる場合があります。

たとえば、加害者と車両の保有者が別である場合、人身事故であれば保有者にも賠償を請求できます。

ただし、請求できる相手が増えるからといって、賠償金額が増えるとは限らないことに注意してください。

人の死傷が起こらない物損事故である場合には、車両の保有者に賠償を請求することはできません。

しかし、加害者が業務中に起こした事故であれば、加害者の使用者(勤務先の会社など)に損害賠償を請求できます。

加害者自身の住所氏名だけでなく、加害者の勤務先の情報も忘れずに確認しましょう。

もし加害者が任意保険に加入していない場合、被害者は自賠責保険会社に直接保険金を請求することができます。

このことは被害者請求と呼ばれます。

自賠責保険で払われる金額は、治療関係費、休業補償、傷害慰謝料などを合わせて最大120万円までです。

休業補償は休業による収入の減少や有給休暇などを補てんするためのものであり、基本的には1日につき5,700円が支払われます。

傷害慰謝料は、治療日数1日につき4,200円が支払われます。

ただし、各補償金が支払われる日数は、実治療日数・実休業日数・傷害の程度・総治療期間などの様々な要素を考慮して算定されます。

また、治療関係費の内訳には、以下のように様々な項目が存在します。

もし加害者が期限切れなどの理由で自賠責保険にも入っていなかった場合には、被害者自身の保険で治療費や休業損害などを補うことができます。

また、政府保障事業に請求することもできます。

被害者が自動車保険に加入していた場合、自動車の乗車中の事故でなくても保険が適用されることがあります。

代表的なものが人身傷害補償保険、搭乗者傷害保険、無保険車傷害保険です。

特に、人身傷害補償保険が重要です。

被保険者(家族なども含む)が人身事故の結果、死傷した際に支払われる保険です。

加害者が無保険であった場合にも、被害者に保険金が支払われることになります。

また、被害者に過失があり加害者側の保険会社から受け取る補償金を減らされた場合にも、残りの部分を補てんしてくれます。

一般的に、人身傷害補償保険は歩行中の事故や被保険車両以外の自動車に乗車していた際にも適用されます。

ただし、支払われる金額は裁判基準・弁護士基準ではなく保険会社の基準に基づいて算定されます。

搭乗者傷害保険の特徴は以下の通りです。

被保険自動車の運行による事故でその自動車に乗車していた人が死傷した際に支払われる保険です。

対象の自動車に乗車していた被害者であれば被保険者の家族でなくとも保険金が支払われる点が特徴です。

ただし、支払われる金額はあらかじめ定められており、限度額は少ないです。

また、無保険車傷害保険の特徴は以下の通りです。

被保険者である被害者が死亡または後遺障害を負った際に、事故を起こした加害者が無保険であった場合に支払われる保険です。

軽症であったり、後遺障害が発生しなかった場合には支払われません。

重大な事故の被害にあったのに加害者が無保険で補償を得られない、という事態を防ぐための保険です。

保険のプランは複雑なため、自分の加入している保険の内容を被害者本人が正確に把握していない、という場合も多いです。

そのため、本来なら受け取れる補償を逃してしまう、という事例も多くあります。

自分が加入している保険の詳細について普段からチェックしておくと、いざという時に役立ちそうですね。

通常、会社などで勤務されている方は労災保険に加入しています。

労災保険は、労働保険に含まれます。

労働保険とは労働者災害補償保険(一般に「労災保険」といいます。) と雇用保険とを総称した言葉です。

引用元:厚生労働省公式HP(https://www.mhlw.go.jp/bunya/roudoukijun/howtoroudouhoken/index.html)

業務中や通退勤の途中など、仕事に関係して起こった事故であれば労災保険が申請できます。

治療費のほか、休業補償の6割が労災保険から支給されます(また、特別支給金としてさらに2割が支給されます)。

ただし、加害者側の保険会社がすでに労災保険の分の休業補償も支払っている場合、二重に支給されることはありません。

交通事故による外傷は病院では自由診療とされる場合が多く、治療費が10割負担にされてしまいます。

しかし、「交通事故は必ず自由診療」と決まっているわけではなく、健康保険を用いて3割負担で受診することも可能です。

病院によっては対応に消極的なところもありますが、健康保険を利用するという選択肢も念頭に置きましょう。

「交通事故」と「保険」に関する疑問については、以下のページもご覧ください。

加害者が任意保険に加入している場合、事故後の治療費などの支払いや示談交渉などは保険会社の担当者が対応します。

任意保険のプランには示談代行制度が含まれているために、加害者は被害者と直接交渉しなくてもよいのです。

また、同じ事件でも人身と物損とでそれぞれ違う担当者が対応する場合も多くあります。

示談代行制度は、被害者にとってはストレスの原因になることがあります。

…などの場合です。

しかし、保険会社に乱暴な態度をとると、解決までに時間がかかります。

怒鳴ったりしても保険会社の対応は変わらず状況は好転しませんので、冷静に対処することが必要です。

担当者に問題がある場合にはその上司や会社に連絡をして交代をお願いするなど、常識的な対応を心がけましょう。

交通事故の示談の大半は、被害者と加害者(の保険会社)との間の直接的な交渉で解決されます。

このことを任意交渉と呼びます。

裁判などと違い第三者をまじえないやり取りであるために、両者の合意があれば示談の内容はある程度柔軟に変更することができます。

任意交渉には両者の合意が必要なので、どちらも譲歩しない場合には成立しません。

そのような場合には、示談がまとまるまでに長い時間がかかってしまいます。

被害者と加害者との間で示談がまとまらないようであれば、ADR期間や裁判所などの第三者が介入した方が望ましくなります。

加害者側の保険会社と示談内容の合意がとれたあとにも、示談金の振り込みまでには時間がかかります。

まず、保険会社との間で示談書(免責証書)を作成します。

保険会社から郵送される示談書を被害者が確認して署名・押印をした後に返送します。

保険会社内部での事務手続きが取られた後に、ようやく振り込みとなります。

示談金が振り込まれるのは、示談書の返送後からおよそ1~2週間前後です。

また、加害者が任意保険に加入していない場合には、示談金の振り込み方法について加害者と直接交渉することになります。

一括して示談金を支払うことが加害者の金銭的に厳しい場合は、分割しての支払いになる場合もあります。

保険会社との交渉を弁護士に依頼している場合は、示談金の振り込みにも弁護士が介入します。

保険会社と直接交渉する場合よりも、振り込みはやや遅れます。

交渉がまとまっても、示談金が手に入るまでには時間がかかることに注意しましょう。

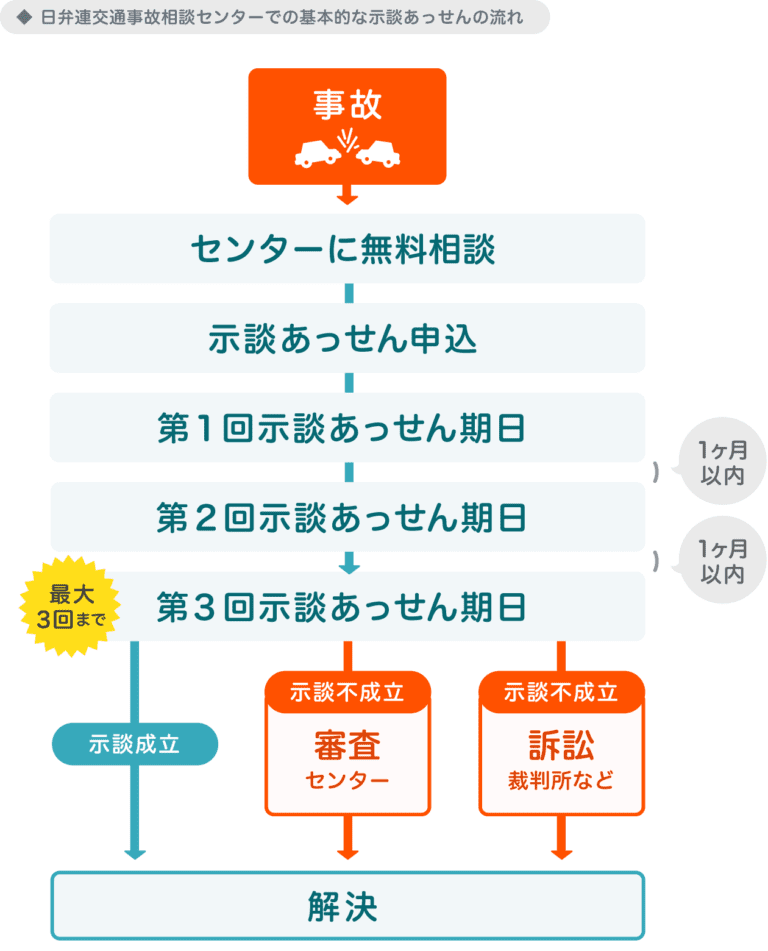

加害者側との任意交渉がまとまらない場合、裁判所に行く前にまずADRという選択肢があります。

ADRとは、第三者の弁護士が被害者と加害者との仲裁を行うところです。

…などの利点があります。

加害者との交渉が難航している場合には、最終的には裁判所にまで行くことになります。

ただし、裁判を提起するよりも前に、調停を申立てすることもできます。

裁判と違い、調停は弁護士に依頼しなくても被害者自身で申立てをしやすいことが特徴です。

調停でもまとまらない場合には、裁判を起こすことになるでしょう。

被害者自身で裁判を起こすことも可能ですが、制度が複雑です。

そのため、弁護士に依頼される場合が多くなります。

裁判を起こす場合、弁護士費用がかかる、判決が出るまでに時間がかかる、などのデメリットが生じます。

しかし、過失割合などが争点となって交渉がまとまらない場合には、裁判を行った方がスムーズに進む場合があります。

交渉の状況に注意を払いつつ、難航するようであれば裁判を起こすことも選択肢に入れましょう。

第三者の立場から判決を下す裁判では、客観的な証拠が重要視されます。

裁判所が必ずしも被害者の味方をするとは限らず、証拠が不十分である場合には不利な判決を下されることもあります。

裁判を起こすなら、実況見分調書や目撃者などの証拠がそろった状態が望ましいでしょう。

いま裁判を起こしたら有利になるか不利になるか、ということを被害者自身で判断するのは難しいと思われます。

裁判を起こすかどうか迷っている段階でも、まずは弁護士に相談する方がよいでしょう。

交渉の状況に応じて、適した手続きを選択するようにしましょう。

交通事故の民事裁判の提起に関する疑問については、以下のページも参照ください。

…などなど、交通事故の被害者にとって弁護士が助けになることは多いようです。

もし交通事故の被害にあった場合には、まずはスマホで無料相談がおすすめです。

示談交渉、裁判、保険金など、交通事故を専門とした弁護士たちが対応いたします。

365日24時間、お電話はいつでも受付中です。

裁判や保険会社との交渉はもちろん、事故直後から、弁護士は被害者の力になれます。

警察への対応や目撃者との連絡など、被害者本人が行うのは難しい場合も多いと思われます。

事故直後からすぐに弁護士に連絡をすれば、もし裁判になったときにも安心です。

保険会社との交渉にも最初から弁護士がかかわることで、スムーズに交渉が進みます。

野尻大輔

通常なら、事故から数日間以内に加害者側の任意保険会社から被害者へと連絡が来ます。

しかし、加害者が保険会社への連絡を怠っている場合もあります。

連絡が来なければ、被害者の方から加害者側の任意保険会社に確認をする必要があります。