無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

4人の弁護士がこの記事に回答しています

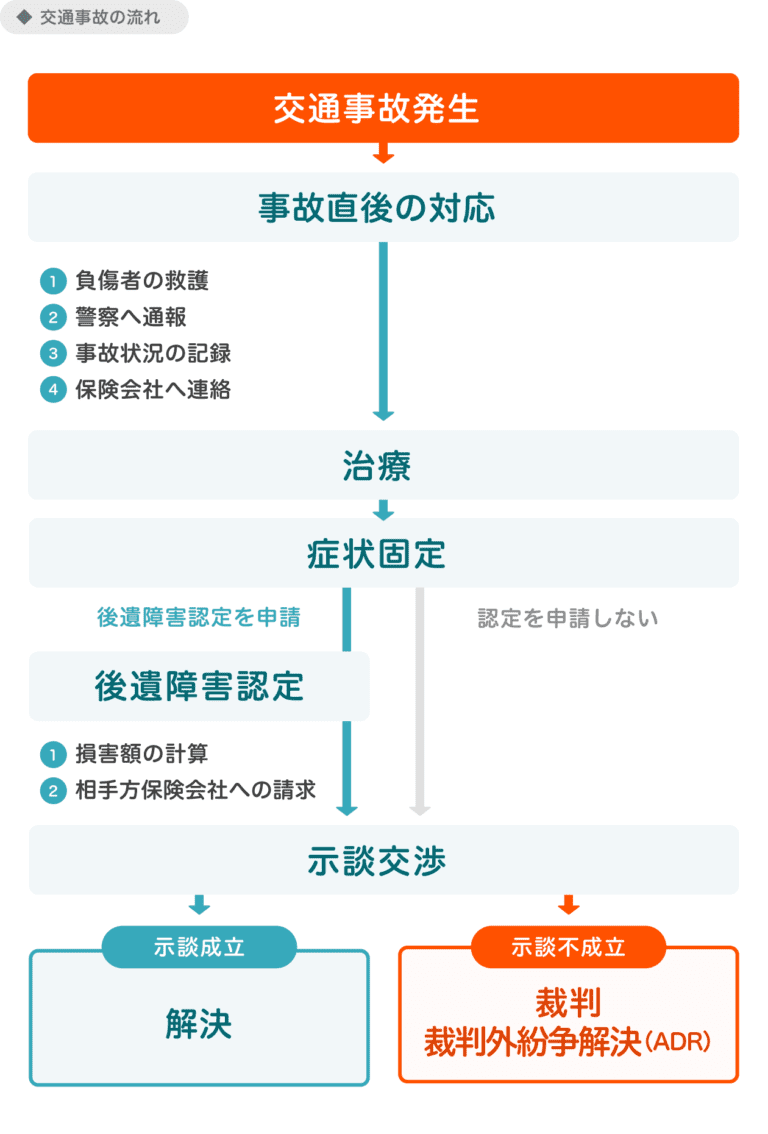

交通事故に遭ってケガなどを負った場合、加害者側の保険会社に保険金を請求することができます。

しかし、保険請求する流れがよくわからず、困惑してしまう被害者の方も少なくないのではないでしょうか。

まず、交通事故の被害者が保険請求をする流れはどうなっているのでしょうか。

加害者側の任意保険会社に保険請求をする場合、保険金が支払われる流れは以下の通りです。

下のイラストが「交通事故の流れ」になっているのですが、最後に示談が成立して「解決」したタイミングで保険請求をすることになります。

では、その「示談」についてはおよそどの程度の期間がかかるのでしょうか。

一概には言えませんが、2~3ヶ月程度で示談が成立することが多いです。

しかし、当事者間の主張に食い違いがある場合は期間が長引く可能性もあります。

また、一般的に示談交渉はケガの治療が終わり、症状固定してから始まるケースが多い点をご留意ください。

そうなると、加害者側の任意保険会社に保険請求する流れとしては、

① 交通事故に遭う

↓

② ケガの治療をして、症状固定する

↓

③ 示談交渉を始める

↓

④ 示談が成立する

↓

⑤ 保険金が支払われる

という流れになることがわかります。

しかし、加害者側が任意保険に加入しておらず、自賠責保険のみに加入しているケースも中にはあります。

そのような場合、保険請求の流れどうなるのでしょうか。

加害者側の自賠責保険に直接保険金の支払を求める「被害者請求」を行うことになります。

被害者請求を行うタイミングとしては、通常、以下2つのどちらかになります。

「被害者請求」の流れや手続きなどは以下のページで詳細に解説されているので、ぜひご参考にしてみてください。

保険請求の期限や時効は存在するのでしょうか。

たとえば、症状固定日から○○年経つと請求することができないといったことはありうるのでしょうか。

請求の期限は存在しており、以下の通りです。

① 後遺障害分の消滅時効

⇒損害賠償請求権は「症状固定日」から3年で時効を迎え、請求権が消滅します。

② 傷害分の消滅時効

⇒損害賠償請求権は「交通事故発生日」から3年で時効を迎え、請求権が消滅するケースが多いです。

ただし、場合によっては「治癒日」を起算点とすることもあります。

「損害賠償請求権の時効は3年」というのは、以下に引用する民法第724条の中で定められています。

第七百二十四条

不法行為による損害賠償の請求権は、被害者又はその法定代理人が損害及び加害者を知った時から三年間行使しないときは、時効によって消滅する。

不法行為の時から二十年を経過したときも、同様とする。

引用元:民法第724条

交通事故の保険金請求の期限は、

後遺障害分⇒症状固定日から3年

傷害分⇒事故発生日または治癒日から3年

基本的には上記となるので、忘れないようにしましょう。

| 後遺障害分 | 傷害分 | |

|---|---|---|

| 期限 | 3年 | 3年 |

| 起算点 | 症状固定日 | 交通事故発生日 または治癒日 |

気になるのは保険金の支払金額についてです。

交通事故の保険金はいくら程度支払われるものなのでしょうか。

自賠責保険か任意保険かによって異なります。

「傷害分」については、

上記いずれかの少ないほうに4,200円をかけた金額が支払われます。

なお、傷害分の上限額は治療費や休業損害をすべて合わせて120万円となっている点にご注意ください。

そのため、たとえば「通院期間3ヶ月、通院実日数30日」の場合だと、

30日×2×4,200円=252,000円

上記の計算がなされ、加害者側の自賠責保険からは252,000円が支払われることになります。

後遺障害が認定された場合、後遺障害の等級に応じて75万円~4,000万円の損害賠償が加害者側の自賠責保険から支払われます。

被害者が死亡してしまった際は、

に支払項目が分けられ、すべて合わせて3,000万円を上限に支払いがされます。

場合によって支払われる金額や上限額が変動するため、少しわかりづらいかもしれません。

そのため、自賠責保険から支払われる保険金について以下の表にまとめてみましたので、ぜひご参考にしてみてください。

| 損害内容 | 費用項目 | 上限額 |

|---|---|---|

| 傷害 | ・治療関係費 ・休業損害 ・慰謝料 など | 120万 |

| 後遺障害 | ・逸失利益 ・慰謝料 | 75万~4,000万 |

| 死亡 | ・葬儀費 ・逸失利益 ・慰謝料 | 3,000万 |

後遺障害の上限額は後遺障害等級に応じて変動する

では、加害者側の任意保険会社に保険金の請求をした際はいくら程度支払われるのでしょうか。

各任意保険会社によって支払の基準は異なるため、一概に「○○円が支払われます」と言い切ることはできません。

ただ、傾向としては、

と言えます。

加害者側の任意保険会社には自賠責保険のみでまかなうことができなかった分を請求することができます。

しかし、あまり高額な請求はできないように思えますが、保険金を増額することはできないのでしょうか。

弁護士に依頼すれば、より高額な弁護士基準で保険金が支払われることがあります。

弁護士基準は「裁判基準」とも呼ばれるもので、過去の裁判例に基づいて決められている金額です。

保険金の増額は弁護士への依頼がキーになっているようです。

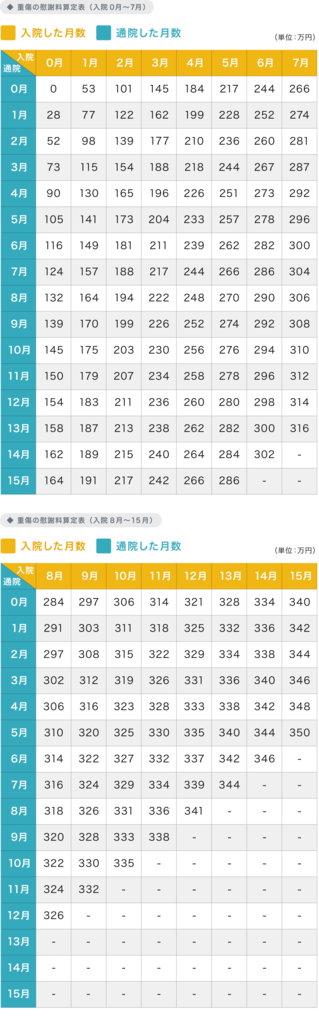

なお、重症の場合の弁護士基準については以下の表の通りです。

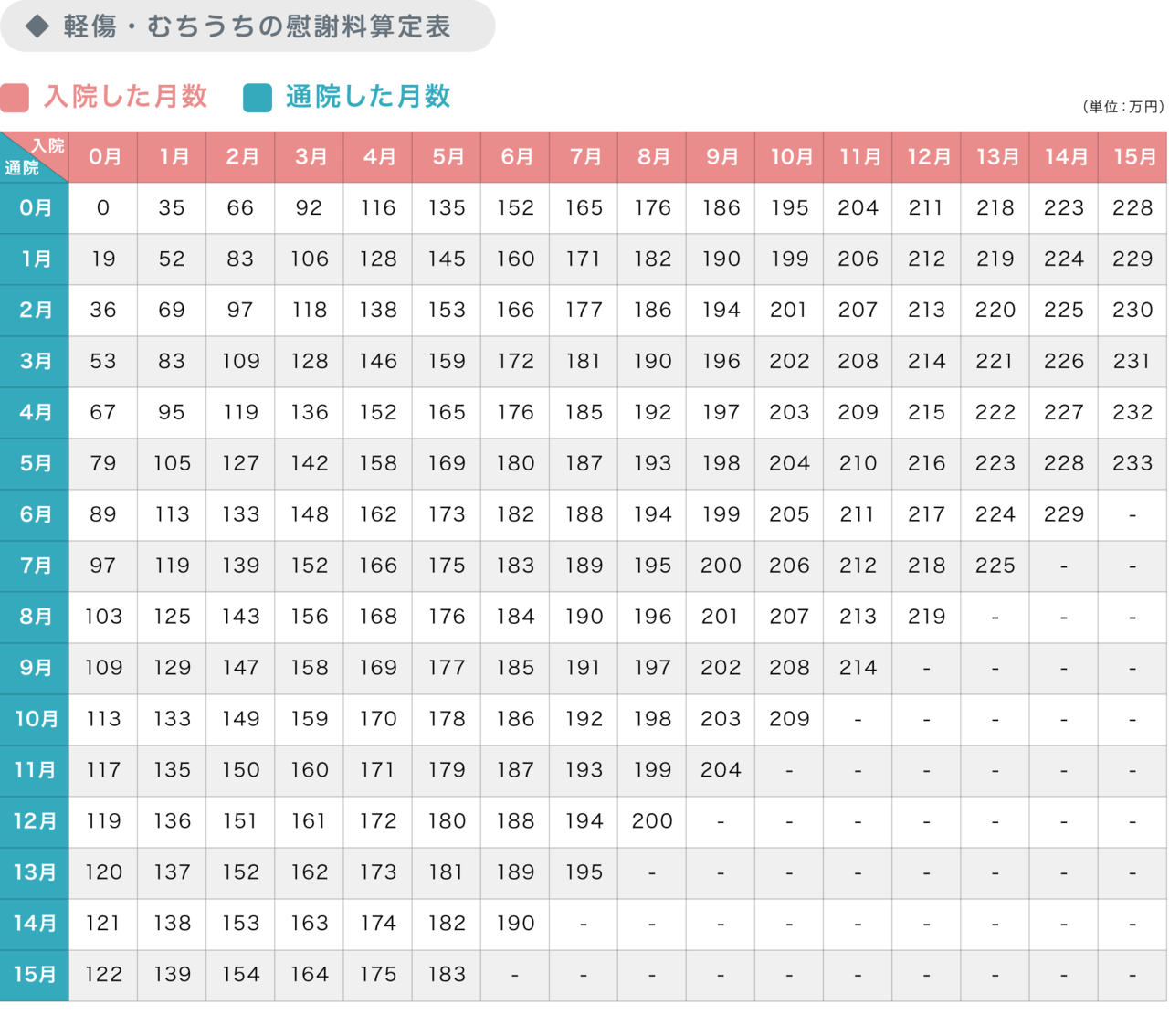

そして以下が軽傷・むちうちの場合の弁護士基準をまとめた表です。

適切な保険金を加害者側の任意保険会社に支払ってほしい場合は、ぜひ交通事故に強い弁護士へご相談ください。

保険金が支払われる際、税金が差し引かれたりはしないのでしょうか。

交通事故の治療費、慰謝料、損害賠償金などとして支払われた保険金には原則課税されません。

国税庁のホームページにもその旨は明記されています。

では、実際に国税庁のホームページを確認してみましょう。

交通事故などのために、被害者が次のような治療費、慰謝料、損害賠償金などを受け取ったときは、これらの損害賠償金等は非課税となります。

引用元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1700.htm

確かに、被害者が損害賠償金等を受け取った際は非課税となる旨が記載されています。

ただし、以下のように損害を受けた資産が事業用の資産の場合、税金が課せられる可能性があります。

①の例

1. 社用車のトラックで商品を配送中、

2. 交通事故に遭い、配送中の商品が使いものにならなくなったため、

3. その商品の分の損害賠償金などを受け取ったケース

この場合、配送中の商品=棚卸資産とみなされ、商品の損害分を補てんするための損害賠償金は課税対象になりえます。

②の例

1. 加害車両が店舗に飛び込んで損害を受けたため、

2. その店舗の補修期間中に仮店舗を賃借することになり、

3. 賃借料の補償として損害賠償金などを受け取ったケース

この場合、貸借料=必要経費とみなされ、その金額を補てんするための損害賠償金は課税対象になりえます。

なお、交通事故の被害者が死亡してしまい、遺族が代わりに賠償金の支払いを受ける場合でも、相続税は原則課されません。

しかし、損害賠償金を受け取る予定の被害者が支払いを受ける前に死亡した場合には、例外的に相続税の対象となります。

| 賠償項目 | 課税/非課税 |

|---|---|

| 交通事故の損害賠償金等 | 非課税 |

| 棚卸資産の損害賠償金等 | 課税 |

| 必要経費の損害賠償金等 | 課税 |

| 事故で被害者が死亡し、遺族が賠償金を受け取る | 非課税 |

| 賠償金受け取り予定の被害者が死亡した後、遺族が受け取る | 課税 |

さて、これまで、

「いかにして加害者側の自賠責保険・任意保険から保険金を支払ってもらうか」

ということについて解説してきました。

しかし、あえて「保険使わない」という選択肢が得になるケースもあるのでしょうか。

物損事故を起こした加害者の場合、あえて任意保険を使用しないケースもあります。

物損事故で任意保険を使用すると、等級がダウンし、保険のかけ金(保険料)が上がってしまうためです。

被害者の場合であれば、加害者側の自賠責保険・任意保険に請求しても特に問題はないようですね。

物損事故を起こした場合、あえて保険を使わず、等級を下げないようにするケースもある

また、加害者側の任意保険会社に保険金を請求する際、保険適用外となるケースはあるのでしょうか。

任意保険会社の補償内容によります。

一例としてチューリッヒの自動車保険を挙げると、以下のようなケースだと被害者であっても「保険適用外」になるようです。

など

交通事故の被害者でも必ず保険金が支払われるわけではない、ということです。

「保険適用外」なのかどうか不安な場合は、加害者側の任意保険会社に連絡してみると良いかもしれません。

| ① | 加害者が被害者の父母、配偶者または子 |

|---|---|

| ② | 加害者がわざと事故を起こした場合 |

| ③ | 被害者が加害者の業務に従事していた場合 |

チューリッヒ自動車保険の補償内容を参考に表を作成

加害者側の任意保険会社から面談の申し出をされることもあるそうです。

どのような場合に何の面談をされるのでしょうか。

事故直後の挨拶として担当者から面談されることがあります。

直接自宅などに来ることもあれば、電話や書面で連絡が来ることもあります。

基本的には、こちらの担当者が今後の手続きの窓口となるでしょう。

ただの挨拶として来られるようなので、あまり肩肘を張らずとも良さそうですね。

︎交通事故直後に挨拶として加害者側の任意保険会社と面談をする可能性あり

交通事故保険の調査員という存在を聞いたことがあります。

加害者側の任意保険会社から保険金を支払ってもらう場合、この「調査員」から何か調査されるのでしょうか。

交通事故保険の調査員とは、損害保険の調査会社から派遣される人物のことです。

「調査員」は保険金の支払いが適切かどうかを確認・調査することを目的としています。

なお、損害保険の調査会社は、加害者側の任意保険会社とは別会社ですが、基本的には任意保険会社から依頼されて調査を始めることになっています。

任意保険会社から調査会社に依頼があった場合は、交通事故被害者は身辺を調査される、ということでしょうか。

被害者からすると、できれば調査はしてほしくないと思いますが……

調査を拒否することは可能です。

ただ、調査に非協力的な態度を取ると、加害者側の任意保険会社からあまり良い印象を持たれなくなる可能性があります。

その場合、示談交渉をする際に難航してしまう可能性が考えられます。

調査会社から調査の申し出をされた場合、調査に協力したほうが波風を立たせずに済みそうです。

調査会社の調査はむやみに拒否しないほうが良い

では、調査に協力する場合の注意点は何でしょうか。

嘘をついたり、あいまいな受け答えはしないようにしましょう。

適当な発言をしてしまうと、加害者側の任意保険会社と示談交渉をする際に不利になる可能性があります。

他の証拠と矛盾するようなことを言ってしまうと、被害者の発言に信用性が無いと判断されかねません。

自分が把握していることだけを話すのが重要なようです。

しかし、そもそもの話ではあるのですが、調査会社は公平な視点から調査をしてくれるものなのでしょうか。

上述した通り、調査会社は加害者側の任意保険会社から依頼されて調査を行っているため、被害者の味方というわけではありません。

そのため、依頼主が有利になるような調査結果を作成される可能性があります。

調査を受けることに不安がある場合、弁護士に相談すれば、以下の対応を受けられる場合があります。

弁護士の協力があれば不利な調査結果の作成を防止することに繋がるため、ぜひアトム法律事務所までご相談ください。

調査会社から調査員がやって来たとしても、事前に弁護士と相談して対策を取っていれば適切な対応を取れそうです。

調査でどう受け答えするべきなのかよくわからない

などの不安を払拭するためにも、まずは弁護士に相談してみてはいかがでしょうか。

| 依頼主 | 加害者側の任意保険会社 |

|---|---|

| 目的 | 保険金の支払いが適切かどうかを確認・調査すること |

| 注意点 | 被害者が不利になるような調査結果を作成される可能性あり |

| 調査の対策 | ・調査の際、嘘やあいまいな回答はしない ・弁護士から事前にアドバイスをもらう ・弁護士も調査に同席してもらう |

保険請求などでお困りの交通事故被害者の方はこちらの窓口をご利用ください。

スマートフォンから弁護士とのLINE相談、対面相談予約などが可能ですので、ぜひお気軽にご利用ください。

受け付けた後に順次、弁護士が対応します。

いかがでしたでしょうか。

最後に岡野代表弁護士からひと言アドバイスをお願いします。

交通事故の保険請求の流れや手続きがよくわからず、困惑してしまう方も少なくありません。

加害者側の任意保険会社に適切な保険金を支払ってほしい

など、交通事故に関するお悩みをお持ちの方は、ぜひアトム法律事務所へご相談ください。

保険請求の手続きや、加害者側の任意保険会社と面談する場合などでお力になれることもあります。

対面相談が難しい場合は、スマートフォンのLINE無料相談からお気軽にご連絡ください。

このページを最後までご覧になってくださった方は、

ということなどについて、理解が深まったのではないでしょうか。

保険請求に関することなどを弁護士に相談したい方は、スマホで無料相談よりご相談ください。

また、関連記事もご用意しましたので、保険金などに関する他記事もぜひご覧になってみてください。

このページが、交通事故の保険請求についてお悩みの方のお役に立てれば何よりです。

岡野武志

保険会社にも、

の2つがあるため、どちらにどうやって保険請求すればいいのかわかりにくい、ということがあるかもしれません。

このページで交通事故被害者の保険請求の流れを解説していきますので、今後に備えてしっかり学んでいきましょう。