無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

7人の弁護士がこの記事に回答しています

交通事故による損害賠償に関する疑問に、弁護士が答えていきます。

目次

交通事故で生じた損害を賠償する責任は、事故のタイプによって異なります。

損害賠償責任を負う可能性のある人とその法的根拠は、以下の通りです。

故意又は過失によって他人の権利又は法律上保護される権利を侵害した者は、これによって生じた損害を賠償する責任を負う。

ー民法第709条 不法行為による損害賠償

ある事業のために他人を使用する者は、被用者がその事業の執行について第三者に加えた損害を賠償する責任を負う。

ただし、使用者が被用者の選任及びその事業の監督について相当の注意をしたとき、又は相当の注意をしても損害が生ずべきであったときは、この限りでない。

ー民法第715条、使用者等の責任

自己のために自動車を運行の用に供するものは、その運行によって他人の生命又は身体を害したときは、これによって生じた損害を賠償する責に任ずる。

ただし、事故及び運転者が自動車の運行に関し注意を怠らなかったこと、被害者又は運転者以外の第三者に故意又は過失があったこと並びに自動車に構造上の欠陥又は機能の障害がなかったことを証明したときは、この限りでない。

ー自動車損害賠償保障法第3条 自動車損害賠償責任

それぞれ、どのようなときに賠償責任を負うのか見てみましょう。

| 人身事故 | 物損事故 | |

|---|---|---|

| ①一般的な事故 | 加害者 | 加害者 |

| ②加害者≠車の所有者 | 加害者 車の所有者 |

加害者 |

| ③加害者が勤務中の事故 | 加害者 加害者の勤務先 |

加害者 加害者の勤務先 |

実際に賠償金を請求する際、賠償責任者に直接請求するわけではありません。

実際の賠償金の請求先は、賠償責任者が加入している保険会社になります。

本来の流れは、

というものです。

その流れをもっと効率化するために、被害者は賠償責任者の加入する保険会社に直接賠償金を請求するのです。

賠償責任者から保険会社への保険金の請求は、これまで支払ってきた保険料と、等級ダウンによる今後の保険料の上昇によって行われます。

賠償金がどのように支払われるかは、賠償責任者の保険加入状況によります。

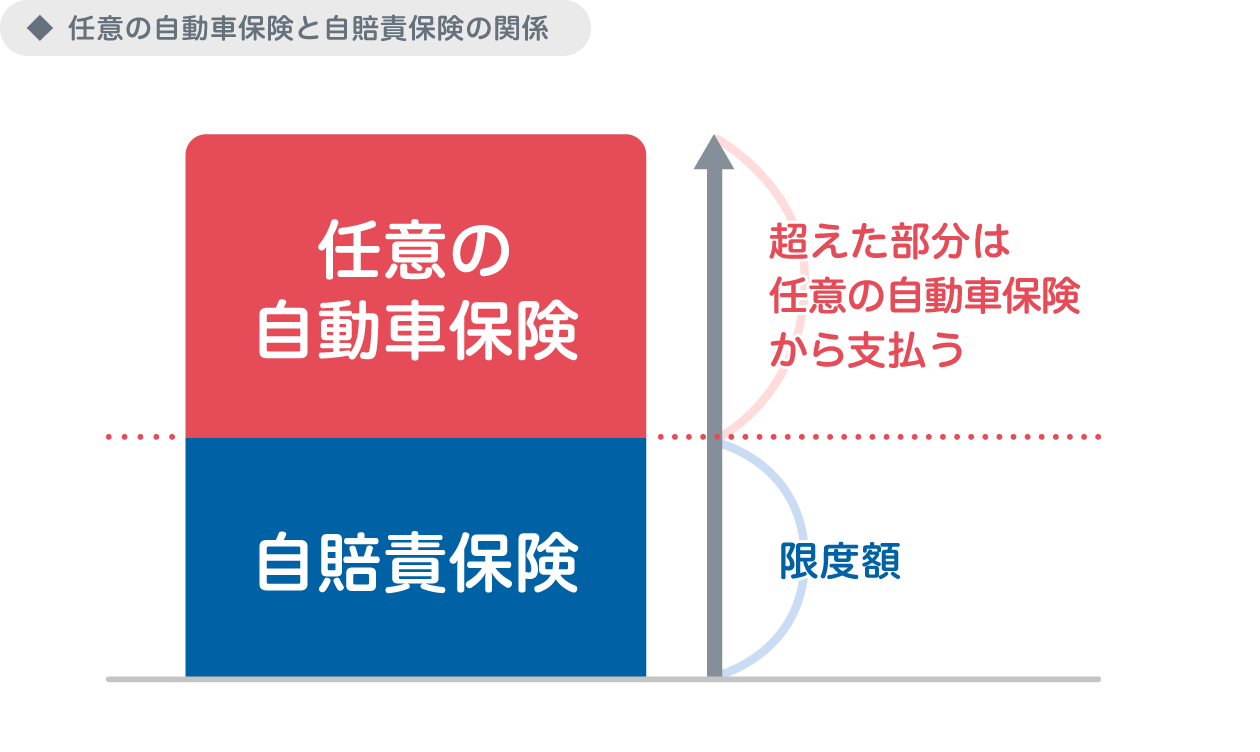

これを理解するために、まずは自賠責保険会社と任意保険会社について理解しておきましょう。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 加入義務 | 法律により強制加入 | 任意で加入 |

| 目的・趣旨 | 最低限の補償を行う | 自賠責保険で払いきれない部分を賄う |

| 補償や賠償の内容範囲 | 対人補償のみ | 対人、対物補償* |

*加入者が任意で選択できる

つまり、自賠責保険会社と任意保険会社は、以下のような関係にあるということです。

自賠責保険の支払限度額は、以下のようになっています。

| 傷害に対する補償 | 後遺障害に対する補償 | 死亡した場合の補償 | |

|---|---|---|---|

| 内訳 | ✓治療費 ✓看護料 ✓入院雑費 ✓通院交通費 ✓義肢などの費用 ✓診断書等作成費 ✓休業損害 ✓傷害慰謝料 |

✓後遺障害慰謝料 ✓逸失利益 |

✓葬儀費 ✓死亡逸失利益 ✓死亡慰謝料 |

| 限度額 | 120万円 | 後遺障害等級が ・要介護第1級 4000万円 ・要介護第2級 3000万円 ・第1級3000万円~第14級75万円 |

3000万円 |

では、これをもとに、損害賠償金の支払われ方を見てみましょう。

| 賠償責任者が任意保険加入済み | 賠償責任者が任意保険未加入 | |

|---|---|---|

| 支払われ方 | 任意保険会社から一括で支払われる。 その後任意保険会社と自賠責保険会社との間で清算が行われる。 |

自賠責保険会社から支払われる。 自賠責保険の支払限度額超過分は、賠償責任者が負担 |

賠償責任者が任意保険未加入だった場合、自賠責保険の支払限度額の超過分は、賠償責任者自身が払うことになります。

この時、賠償責任者の資力によっては、分割払いで支払われることもあります。

例えば賠償責任者が加害者(任意保険未加入)と車の所有者だったとします。

この場合は、自賠責保険の支払限度額までを加害者の自賠責保険会社に請求し、残りの金額を車の所有者の保険会社に請求するということもできます。

交通事故による損害賠償として請求できるのは、以下の項目です。

| 内訳 | 意味 | 死亡事故 | 傷害事故 |

|---|---|---|---|

| ①治療費 | けがの治療費 | 支払われる | 支払われる |

| ②通院交通費 | 入通院の際の交通費 | ||

| ③看護料 | 看護が必要だった場合の費用 | ||

| ④入院雑費 | 入院中の電話代など | ||

| ⑤診断書作成費等 | 診断書作成の費用 | ||

| ⑥休業損害 | けがで休業せざるを得なくなった際の減収に対する補償金 | ||

| ⑦傷害慰謝料 | けがや入通院による精神的苦痛への慰謝料 | ||

| ⑧後遺障害慰謝料 | 後遺障害によって今後も受け続ける精神的苦痛への慰謝料 | 支払われない | |

| ⑨逸失利益 | 後遺障害による労働能力の喪失で失った収入の補償金 | ||

| ⑩死亡慰謝料 | 死亡したことに対する慰謝料 | 支払われる | 支払われない |

| ⑪死亡逸失利益 | 死亡したことで得られなくなった収入への補償 | ||

| ⑫葬儀関係費 | 葬儀関係の費用 |

⑧⑨は後遺障害等級が認定されたときのみ

賠償請求をするためには、まず示談で賠償金額を確定させることが必要です。

そのための準備としては、以下のことが必要です。

賠償金の内訳を示した表のうち、①~⑤、⑫は実費です。

それを証明するための領収書はきちんと保管し、賠償金請求の根拠として準備しておきましょう。

⑥の休業損害については、給与所得者なら休業損害証明書と源泉徴収票が必要です。

自営業者なら確定申告書が必要なので、用意しておきましょう。

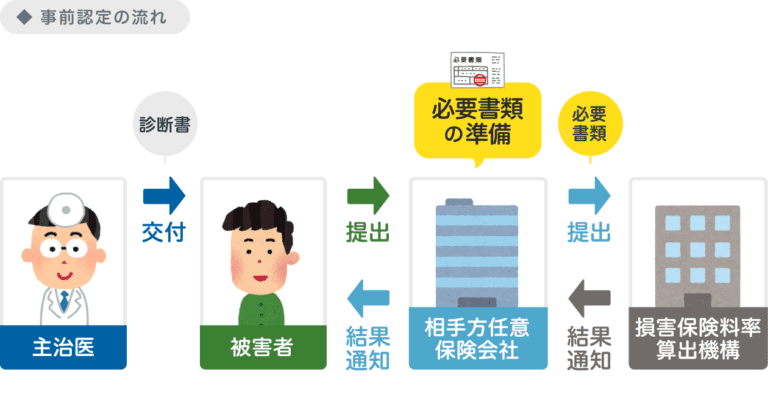

交通事故によって後遺障害が残った場合、⑧後遺障害慰謝料、⑨逸失利益を請求できます。

そのためには、まず後遺障害等級認定の申請をしなければなりません。

後遺障害がどの等級に認定されるかによって、後遺障害慰謝料や逸失利益が変わります。

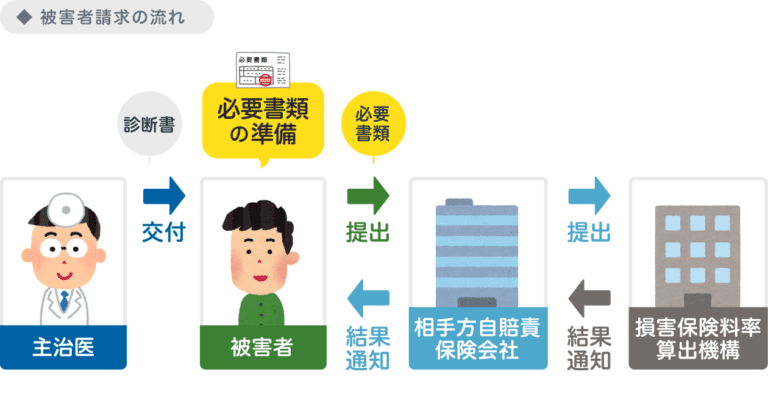

後遺障害等級認定には、以下の2通りの申請方法があります。

両者の違いは、被害者自身でそろえる書類の量と、等級の認定を行う損害保険料率算出機構との仲介をする保険会社です。

後遺障害等級認定は、基本的には書面のみで判断されます。

被害者請求なら、手間はかかるものの認定が有利になるような資料を自分で加えて申請に出すことができます。

実費を確認するための書類、休業損害を証明するための書類がそろい、後遺障害等級が決まれば、請求したい金額を計算できます。

請求したい金額が計算できたら、保険会社の提示する金額と比較して示談交渉を行い、最終的な金額を決定します。

請求したい金額の計算方法は、次の項目でご紹介します。

金額の算出方法や基準には、自賠責保険会社基準、任意保険会社基準、弁護士基準があります。

この中で最も金額が高く設定されているのが弁護士基準であり、過去の判例に基づいたものになっています。

保険会社は保険会社の基準で計算した示談金を提示してきますが、被害者自身で示談金を算出する場合は、弁護士基準を用いましょう。

ここでは、弁護士基準の計算方法を紹介します。

| 算出方法 | |

|---|---|

| 治療費 | 実費 |

| 看護費 | |

| 入院雑費 | |

| 通院交通費 | |

| 義肢などの費用 | |

| 診断書等書類作成費 | |

| 葬儀費 | |

| 休業損害 | 基礎算定日額×実休業日数ー① |

| 傷害慰謝料 | 入通院慰謝料算定表に基づくー② |

| 後遺障害慰謝料 | 後遺障害等級に応じた金額ー③ |

| 逸失利益 | 収入×労働能力喪失率×労働能力喪失期間に応じたライプニッツ係数ー④ |

| 死亡慰謝料 | 一家の支柱:2,800万円 母親・配偶者:2500万円 その他:2,000~2,500万円 |

基礎算定日額とは、一日当たりの収入を算出したものです。

これは、以下のように求められます。

| 給与所得者 | 自営業者 | 主婦 | |

|---|---|---|---|

| 弁護士基準 | 事故前3か月間の総収入÷90日 | 昨年の所得÷365日 | 全女性の平均賃金から算出(10351円ほど) |

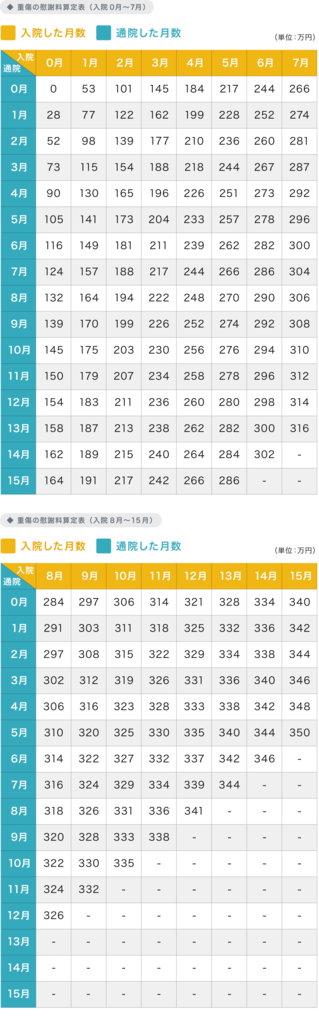

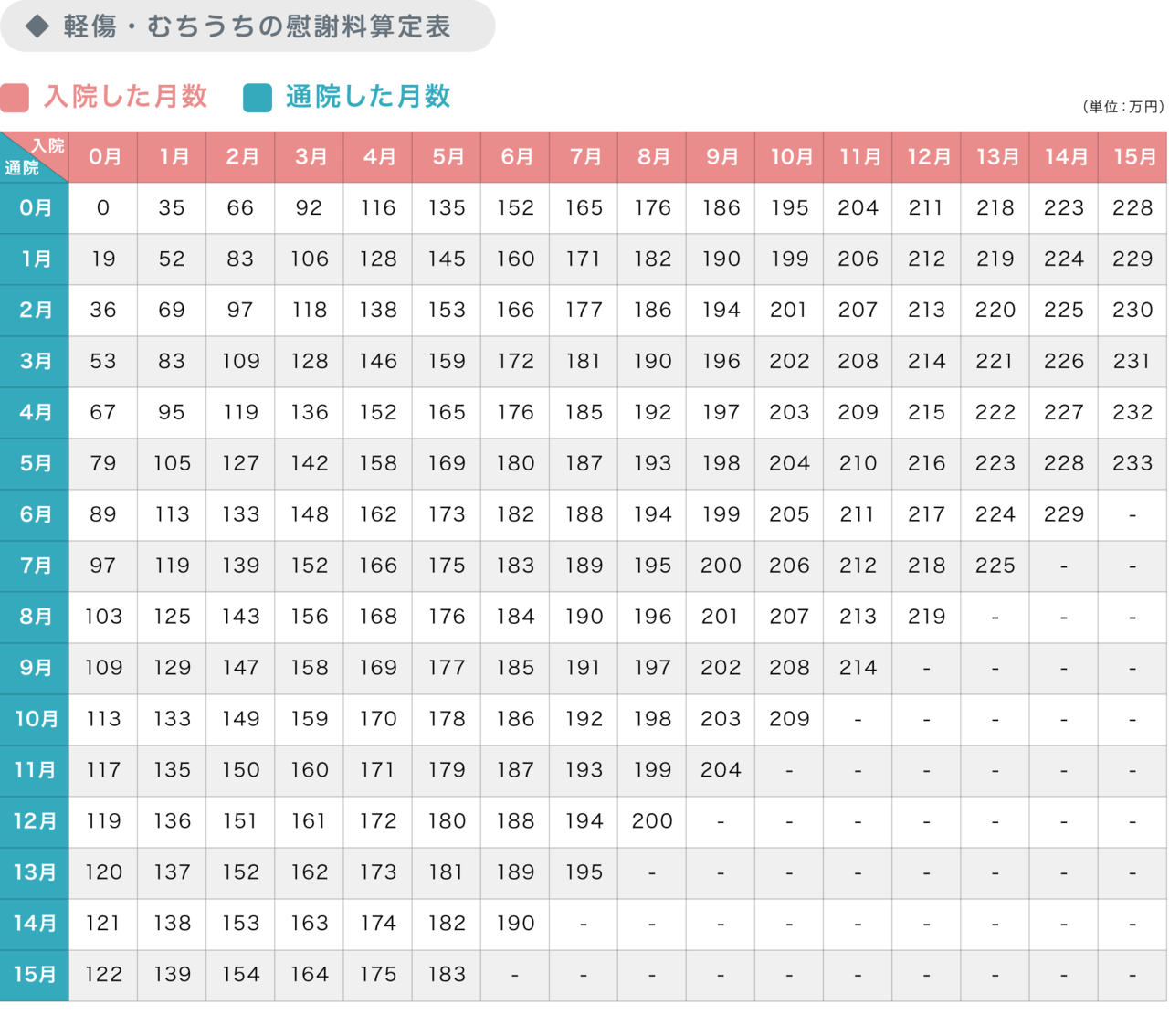

弁護士基準の入通院慰謝料算定表は、以下のようになっています。

弁護士基準を用いるとき、他覚所見のないけがであれば下の表を適用します。

他覚所見とは、MRI画像など症状の原因を医学的に証明するものです。

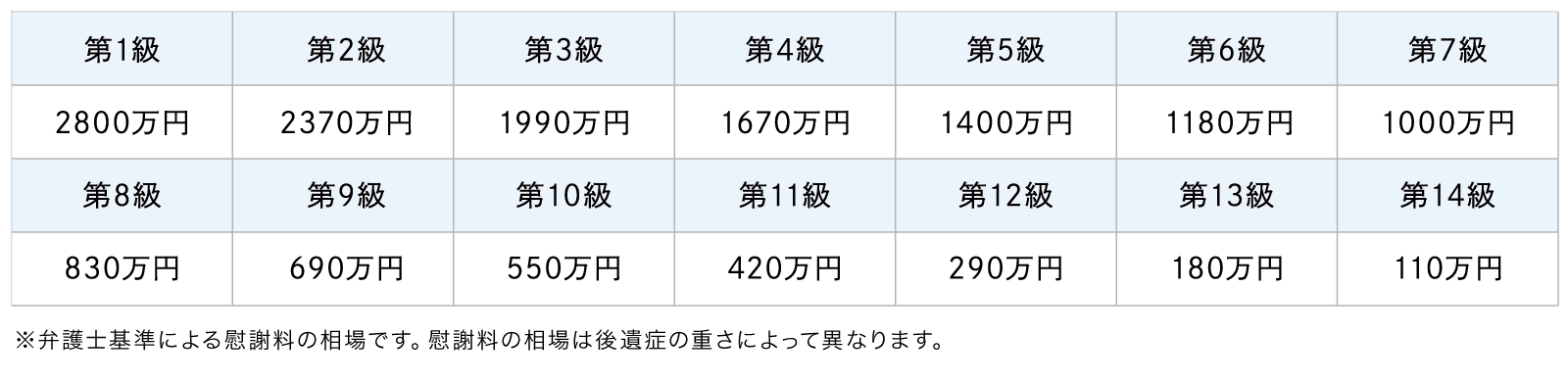

後遺障害慰謝料は、 後遺障害の等級によって基準が定められています。

弁護士基準の場合、以下の通りです。

労働能力喪失率とは、交通事故による後遺障害によって、どれだけの労働能力を失ったかを示したものです。

これも、後遺障害の等級によって定められています。

| 労働能力喪失率 | |

|---|---|

| 1級 | 100% |

| 2級 | |

| 3級 | |

| 4級 | 92% |

| 5級 | 79% |

| 6級 | 67% |

| 7級 | 56% |

| 8級 | 45% |

| 9級 | 35% |

| 10級 | 27% |

| 11級 | 20% |

| 12級 | 14% |

| 13級 | 9% |

| 14級 | 5% |

ライプニッツ係数について説明します。

逸失利益とは、後遺障害がなければ将来収入として得ていたはずのお金です。

もともと将来得るはずだったお金を今一度に受け取ると、基本的には貯金・運用していくことになります。

そうすると、本来そのお金を収入として得るはずだった頃には、利息が付いて増額しています。

この利息分をあらかじめ控除するために計算式に組み込むのが、ライプニッツ係数なのです。

賠償金に関して注意すべき点は、以下の2点です。

示談によって賠償額が決まっても、それがそのまま払われるとは限りません。

最終的な示談金額を決める際、過失相殺が行われます。

これは、交通事故が起こった責任が被害者と加害者双方にいくらあるのか(過失割合)を決め、示談金額に反映させることです。

過失相殺の方法は、以下の通りです。

| 被害者 | 加害者 | |

|---|---|---|

| 過失割合 | 2 | 8 |

| 損害の総額 | 1000万円 | 100万円 |

| 請求できる金額 | 1000万円×(1‐0.2)⁼800万円 | 100万円×(1‐0.8)⁼20万円 |

| 相殺支払する場合の金額 | 800万円‐20万円⁼780万円 | 200万円‐800万円⁼‐780万円 |

| 結果 | 780万円受領 | 780万円支払 |

つまり、賠償金額が決まっても、それをそのまま払ってもらえるわけではなく、最後に過失相殺によって金額が減る可能性があるということです。

賠償責任者が任意保険に入っていれば、示談金は任意保険会社から一括で支払ってもらえます。

しかし、そうでない場合、自賠責保険の支払限度額の超過分は、賠償責任者自身が払うことになります。

このとき、賠償責任者の資力によっては分割払いになることがあるのです。

賠償責任者に資力がない以上、一括で払ってもらうよう請求しても仕方ありません。

示談金は必ずしも一括で支払われるわけではないことを理解しておきましょう。

過失相殺によって受け取れる金額が減ったり、自賠責保険の支払限度額の超過分が分割で払われることになったりすると、困る場合もあります。

事故後しばらく働けなかったり、治療費や車の修理代で出費がかさむ一方で家賃や光熱費などは通常通り請求されたりするからです。

そんな時は、被害者自身が加入する保険を使うことができます。

保険には、以下のようなものがあります。

| 特徴 | 役立つ場面 | |

|---|---|---|

| 人身傷害補償保険 | 保険契約者やその家族が交通事故でけがをした場合の補償 | ・過失相殺で十分な補償金が受けられなかった場合 ・加害者が自賠責保険しか加入していなかった場合 ・加害者が保険の利用を拒否した場合 |

| 搭乗者傷害保険 | 保険契約車の搭乗者が交通事故で死傷した際の補償 | 搭乗者も被害に遭った場合 |

| 無保険車傷害保険 | ひき逃げ、無保険車との事故で死亡したり後遺障害を被った際の補償 | ・加害者が保険を利用できない場合 ・加害者が分からず請求先の保険会社が分からない場合 |

| 車両保険 | 自分の車の物的損害を補償する | 加害者が対物賠償保険に入っていない場合 |

保険を使ってしまうと、等級が下がって今後の保険料が高くなるのでは?と思う人もいるでしょう。

確かに、加害者として保険を使うと、等級は下がってしまいます。

しかし、被害者として保険を使う分には等級は下がらない場合もあります。

これを、ノーカウント事故といいます。

どの保険がノーカウント事故として扱われるのかは、加入している保険によって違うことがあります。

利用前によく確認するようにしましょう。

保険会社から提示された金額を見たときには、なぜこの金額が算出されたのか、確認するようにしましょう。

保険会社の算出では、

などということがあります。

なぜ労働能力喪失率が低くされているのか、算定基礎日額が低くなっているのかなどをしっかりと聞きましょう。

納得できなければ、妥当な金額を主張するべきです。

また、示談金の算出に用いられる入通院慰謝料算定表や後遺障害等級ごとの後遺障害慰謝料は、弁護士基準より保険会社基準の方が低くなっています。

そのため、どちらの基準に近い金額にするかという点も、問題になりがちです。

示談交渉で金額を上げるためには、

ということが大切です。

示談金額の算出の際用いられる弁護士基準は、過去の判例に基づいて定められた、妥当性の高いものです。

しかし、被害者本人による請求では、弁護士基準での示談金額算出を認めてもらえない可能性が高いです。

示談交渉で金額を上げるためには、弁護士に依頼することがベストです。

そうすることで、

が可能になります。

実際に弁護士による交渉で示談金額が上がった例を見てみましょう。

以下は、アトム法律事務所での事例です。

| 保険会社の提示額 | 依頼から増額までの期間 | 増額結果 | ポイント |

|---|---|---|---|

| ① | 4か月 | 5万円→700万円 | 顔の傷に対する金額。 写真撮影報告書などを作成し、傷の影響を主張したことで増額に成功。 |

| ② | 2か月 | 351万円→2100万円 | 主婦の方の休業損害や逸失利益がかなり低額に算出されていた。 法的根拠に基づき再計算、交渉したことで増額に成功。 |

| ③ | 3週間 | 257万円→1185万円 | 労働能力喪失率が争点に。 症状を粘り強く主張し増額に成功。 |

アトム法律事務所では、LINEや電話での無料相談を受け付けています。

また、加入している保険によっては、弁護士費用を負担してもらえることもあります。

まずは無料相談にて、

を聞いてみましょう。

岡野武志

賠償責任者が2人いる場合ですが、これは賠償金を二重どりできるということではありません。

例えば加害者側に支払ってもらう賠償金が100万円だったとすると、

ということができるという意味です。