無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

5人の弁護士がこの記事に回答しています

交通事故の示談交渉をする際、示談金計算をすることになります。

慣れない示談だからこそ、分からないことがたくさんです。

そんな示談について、弁護士が解説していきます。

交通事故における示談金の内訳は、以下のようになっています。

| 項目 | 意味 |

|---|---|

| ①治療費 | けがの治療費 |

| ②通院交通費 | 入通院の際の交通費 |

| ③看護料 | 看護が必要だった場合の費用 |

| ④診断書作成費等 | 診断書作成の費用 |

| ⑤入院雑費 | 入院中の電話代など |

| ⑥休業損害 | けがで休業せざるを得なくなった際の減収に対する補償金 |

| ⑦傷害慰謝料 | けがや入通院による精神的苦痛への慰謝料 |

傷害事故または死亡までに入通院した場合

傷害事故で、後遺障害等級が認定される場合もあります。

その場合は、以下の項目も追加されます。

| 項目 | 意味 |

|---|---|

| ⑧後遺障害慰謝料 | 後遺障害によって今後も受け続ける精神的苦痛への慰謝料 |

| ⑨逸失利益 | 後遺障害による労働能力の喪失で失った収入の補償金 |

入通院したのち死亡した事故の場合は、上記⑧⑨は追加されず、⑩⑪⑫が追加されます。

なお、入通院期間なく死亡した場合、示談金内訳は以下⑩⑪⑫のみとなります。

| 項目 | 意味 |

|---|---|

| ⑩死亡慰謝料 | 死亡したことに対する慰謝料 |

| ⑪死亡逸失利益 | 死亡したことで得られなくなった収入・利益への補償 |

| ⑫葬儀関係費 | 葬儀関係の費用 |

上記表をまとめると、以下のようになります。

傷害事故の場合

死亡事故の場合

示談金額は、定められた基準や計算式によって算出されます。

実は、その基準には

の3種類があるのです。

3つの基準における金額の大小関係

自賠責保険基準<任意保険基準<弁護士基準

一方被害者は、弁護士基準を用いて示談金の算出を行います。

そうすると、両者の主張する示談金額に差ができます。

そこをどう調整して合意形成をするかを探るのが、示談交渉なのです。

ではここで、3つの基準が何をもとにして定められたものなのか見てみましょう。

| 自賠責保険基準 | 任意保険会社基準* | 弁護士基準 | |

|---|---|---|---|

| 基準の根拠 | 被害者への最低限の補償を実現する基準 | 会社経営を考慮した基準 | 過去の判例に基づいた基準 |

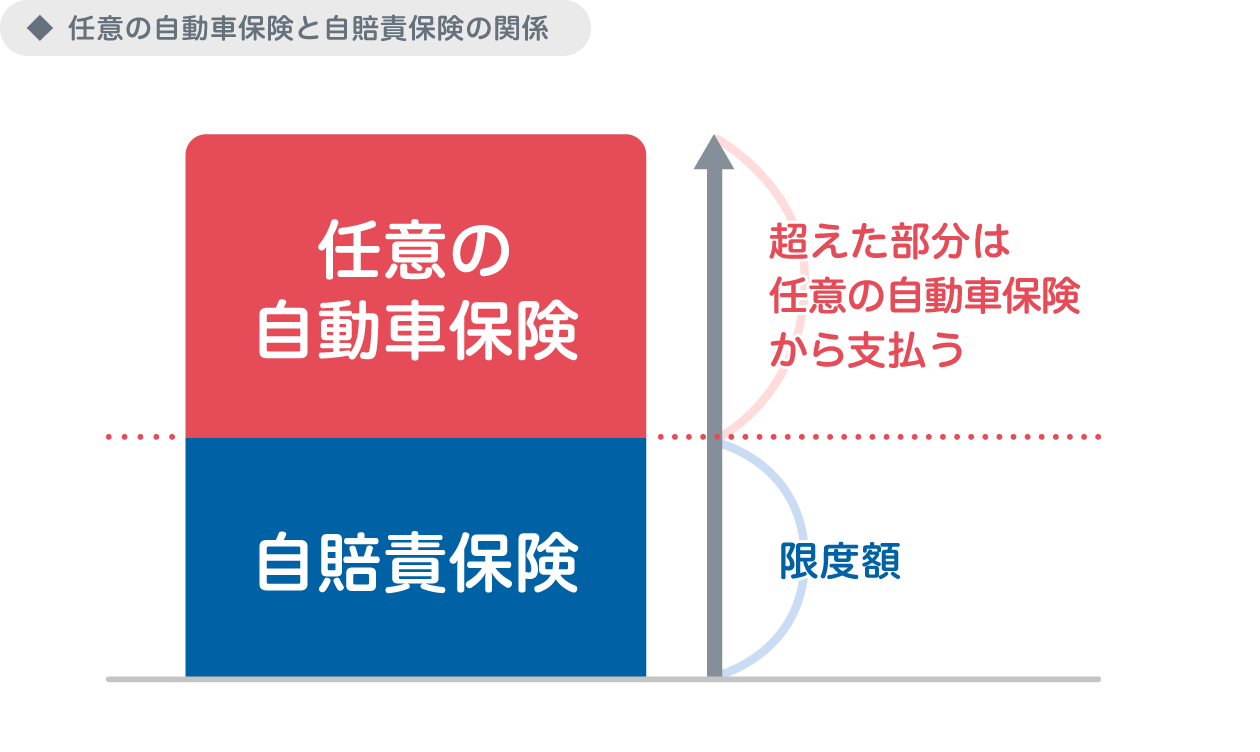

自賠責保険は、被害者に対する最低限の補償を目的とします。

任意保険は、自賠責保険では足りない分の補填を行います。

実際の示談金支払いでは、

任意保険会社が全て一括して支払い、後から任意保険と自賠責保険の間で清算

という形がとられます。

任意保険基準の示談金額は、任意保険による補填分のみの金額を示すのではなく、

です。

したがって、示談交渉の際には

任意保険基準の金額と弁護士基準の金額との間でどう合意を形成するか

を話し合うことになります。

示談金の計算方法について、

任意保険基準と弁護士基準のもの

をご紹介します。

看護料は、以下のようになっています。

入院雑費は、以下のようになっています。

1500円×入院日数

1100円×入院日数

休業損害は、算出するための計算式自体は、任意保険基準も弁護士基準も同じです。

算定基礎日額×実休業日数

算定基礎日額:一日当たりの収入を算定したもの。

ただし、算定基礎日額の算出方法が異なります。

| 給与所得者 | 自営業者 | 主婦 | |

|---|---|---|---|

| 弁護士基準 | 事故前3か月間の総収入÷実労働日数 | 昨年の収入÷実労働日数 | 全女性の平均賃金から算出 (10351円ほど) |

| 任意保険会社基準 | 事故前3か月間の総収入÷90日 | 事故前3か月間の総収入÷90日 | 原則日額5,700円 |

給与所得者、自営業者の場合、

事故前3か月の総収入、昨年の総収入

を

実労働日数で割るか休日も含めた日数で割るか

という違いがあります。

当然実労働日数で割った方が算定基礎日額は高くなります。

主婦の算定基礎日額も弁護士基準の方が高くなります。

休業損害の場合は、この算定基礎日額をめぐって争点になることが多いです。

傷害慰謝料は、任意保険基準・弁護士基準ともに

入通院慰謝料算定表

をもとにして算出します。

しかし、この表に記載されている金額が両者で異なります。

一部を見てみましょう。

| 通院期間 | 弁護士基準 | 任意保険基準* |

| 1ヵ月 | 77万円 | 37.8万円 |

| 2ヵ月 | 98万円 | 50.4万円 |

| 略 | ||

| 14ヵ月 | 189万円 | 113.4万円 |

| 15ヵ月 | 191万円 | 115.9万円 |

*以前各社共通で用いられていたもの。現在は各社で異なり非公開。

後遺障害慰謝料は、後遺障害等級に応じてその額の基準が決められています。

しかし、この基準が任意保険基準と弁護士基準で異なります。

こちらも、一部を見てみましょう。

| 弁護士基準 | 旧任意保険基準* | |

| 1級 | 2800万円 | 1300万円 |

| 2級 | 2370万円 | 1120万円 |

| 3級 | 1990万円 | 950万円 |

| 略 | ||

| 12級 | 290万円 | 100万円 |

| 13級 | 180万円 | 60万円 |

| 14級 | 110万円 | 40万円 |

*以前各社共通で用いられていたもの。現在は各社で異なり非公開。

逸失利益や死亡逸失利益の算出方法は、任意保険基準・弁護士基準ともに

収入×労働能力喪失率×労働能力喪失期間に応じたライプニッツ係数

死亡逸失利益=年収×(1‐生活費控除率)×就労可能年数に対するライプニッツ係数

です。

労働能力喪失率は後遺障害等級に応じて決められています。

こちらも、任意保険基準・弁護士基準それぞれ同じものを使います。

以下がその一例です。

| 症状 | 等級 | 労働能力喪失率 |

|---|---|---|

| 両目の失明 | 第1級 | 100% |

| 外貌に著しい醜状 | 第7級 | 56% |

| 咀嚼または言語機能の障害 | 第9級 | 35% |

| 胸腹部臓器の機能障害 | 第13級 | 9% |

逸失利益、死亡逸失利益の求め方に、任意保険基準と弁護士基準で違いはありません。

ただ、

労働能力喪失率は、必ずしも後遺障害等級に応じてたものを用いなくても良い

です。

したがって、

実際の症状や仕事への影響に即した労働能力喪失率

について争点となることは多いです。

死亡慰謝料は、死亡した被害者の立場によって決められています。

これは、任意保険基準と弁護士基準で異なります。

| 任意保険基準 | 弁護士基準 |

|---|---|

| ・一家の支柱:1500万~2000万円 ・ 配偶者:1300万~1600万円 ・18歳未満で未就労:1200~1600万円 ・65歳以上:1100万~1400万円 | ・一家の支柱:2,800万円 ・ 母親・配偶者:2500万円 ・その他:2,000~2,500万円 |

葬儀関係費も、任意保険基準と弁護士基準で支払ってもらえる金額が変わります。

任意保険基準

60万円が支払われる。

立証資料等によって、これを明らかに超えるなら、100万円までで妥当な額が支払われる

弁護士基準

上限150万。

それより高額が認められた判例もある。

上でご紹介した示談金の算出方法は、あくまで基本的なものです。

ひき逃げや飲酒運転、故意に起こされた事故など、悪質性の高い事故の場合もあります。

そうした場合には、示談金額を上乗せして請求することができます。

ただし、示談交渉において弁護士基準以上に上乗せした示談金額を提示しても、

認められることはほとんどありません。

弁護士基準以上の金額を望むのであれば、裁判になることがほとんどです。

示談金の計算ができたら、その示談金額を加害者側の任意保険会社に伝えるため、

示談案の通知書

を作成します。

示談交渉は、示談案の提示によってはじまります。

ただ、任意保険会社側から示談金の提示をしてくる場合もあります。

示談案の通知書には、

請求したい各示談金項目について、

を記載します。

示談案通知書を作成するときには、

ということを意識しましょう。

加害者側の任意保険会社は、他にもたくさんの案件を受け持っています。

示談案に対する返答が遅くなることもあるので、期限を切っておくと安心です。

示談案の通知書とともに、

などは添付しておいた方が良いでしょう。

示談金額算出の根拠を示すことができます。

示談金の中には、一足先にお金を受け取れる項目もあります。

例えば治療費は、治療期間中にすでに費用を支払ってもらっているということがあります。

その場合には、最終的な請求金額から既払い金を差し引いて記載しておきましょう。

交通事故の示談交渉の際には、

示談金の算出基準には種類がある

ということを把握しておくことが大切です。

被害者サイドにとっては、

過去の判例に基づいて設定された弁護士基準での示談金額

が最も妥当なものだと感じられます。

加害者側の任意保険会社にとっては、

自社が設定した任意保険基準での示談金額

こそが正しい金額であり、この基準に近い金額で示談をまとめることが仕事です。

だからこそ、交渉の際には

誰が見ても納得できるような根拠

を以て主張することが非常に大切なのです。

加害者側の保険会社とは言え、こちらは被害者なのだからわかってくれるだろう

と考えるのは危険です。

また、被害者は示談交渉に不慣れでも、加害者側の任意保険会社は示談交渉のプロです。

万全の準備をしなければ、簡単に主導権を握られてしまいます。

示談交渉に対する経験や知識の差から、被害者自身での示談交渉は、

被害者が不利と言わざるを得ません。

ここで頼りになるのが、弁護士の存在です。

では、アトム法律事務所での示談交渉事例を見てみましょう。

| 増額結果 | ポイント | |

|---|---|---|

| ① | 5万円→700万円 | 顔の傷に対する金額。 資料などで傷の影響を主張した。 |

| ② | 351万円→2100万円 | 主婦の方の休業損害や逸失利益がかなり低額にだった。 法的根拠に基づき再計算、交渉。 |

| ③ | 257万円→1185万円 | 労働能力喪失率が低く算定されていた。 症状を粘り強く主張し増額に成功。 |

| ④ | 621万円→2300万円 | 逸失利益が低く抑えられていた。 将来的な減収や昇給への支障などを主張。 |

| ⑤ | 150万円→364万円 | 労働喪失期間が短く計算されていた。 正しい労働喪失期間を主張。 |

弁護士に示談交渉を依頼することで、

という利点があります。

弁護士へ相談した方が安心

ということはわかっていても、相談しにくく感じてしまいがちです。

しかし、アトム法律事務所でなら、無料相談を利用した気軽な相談が可能です。

アトム法律事務所では、事務所での対面相談だけではなく、

でも無料相談が可能です。

是非お気軽にご相談ください。

無料相談を経て、本格的に示談交渉を依頼することになったら、

弁護士費用特約

が利用できるかどうか、加入している保険を確認してみてください。

これが利用できれば、弁護士費用を保険会社に負担してもらえます。

出口泰我

交通事故の示談交渉相手は基本的に加害者側の任意保険会社です。

したがって、加害者側から提示されるのは、

任意保険会社基準で算出された示談金額

ということになります。