無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

6人の弁護士がこの記事に回答しています

交通事故の影響で休業した場合にもらえる休業損害について、解説していきます。

目次

主婦も、給与所得者や自営業者などと同じく休業損害を受け取ることができます。

休業損害とは、交通事故によるけがや入通院で仕事を休んだ場合に、その分の収入を補償するものです。

主婦は給与所得を得て働いているわけではありませんが、家事労働は賃金労働と同じように見なされます。

したがって、主婦も休業損害を受け取ることができます。

主婦の場合、実際の経済的損失がない分、加害者側から不当に低く計算した休業損害額を提示されることがあります。

加害者側から休業損害額の提示を受けた際には、計算の内訳や金額の根拠・妥当性を検討することが大切です。

専業主婦の休業損害は、以下のように算出されます。

算定基礎日額×実休業日数

これは給与所得者や自営業者の場合と同じ計算式です。

算定基礎日額とは、一日当たりの賃金を算出した金額のことです。

専業主婦は給与所得を得ているわけではありません。

したがって、各人の実際の収入に応じた算定基礎日額ではなく、一定の基準に従った金額が算定基礎日額となります。

専業主婦の算定基礎日額は、以下のようになっています。

| 計算方法 | |

|---|---|

| 弁護士基準 | 女性労働者の全年齢平均賃金 (10351円ほど) |

| 自賠責保険基準 | 原則5700円 |

| 任意保険基準 |

休業損害には、基準が3つあります。

それが、弁護士基準・自賠責保険基準・任意保険基準です。

3つの基準についても、合わせて解説します。

被害者が弁護士を立てて示談交渉に臨む際には、弁護士基準を使った金額を主張する。

過去の裁判に基づいて基準が定められているため、裁判基準とも呼ばれる。

自賠責保険会社が示談金を計算する際に用いる基準。

自賠責保険会社は、被害者に対して最低限の補償をすることを目的にしている。

任意保険会社が示談金を計算する際に用いる基準。

加害者側任意保険会社は示談交渉で被害者側の相手となる。

任意保険会社は、自賠責保険では足りなかった金額を補填する役割を持つ。

金額の大きさは、

弁護士基準>任意保険基準>自賠責基準

となります。

専業主婦の場合、実休業日数は、交通事故によるけがで家事労働ができなかった日のことを指します。

けがの回復具合によっては、上で解説した算定基礎日額の80%や60%などが日額として考えられる日もあります。

専業主婦(48歳、併合7級)につき、賃セ女性学歴計49歳平均を基礎に、事故当日から症状固定まで556日間、完全な休業を要したと認めた

(大阪地判平13.1.25 交民34・1・61)

引用元:『民事交通事故訴訟損害賠償額算定基準 上巻(基準編)2016』(日弁連交通事故相談センター東京支部)

主婦(61歳、外貌醜状7号12級・顔面頭部神経症状14級10号・眼瞼運動障害12級2号、歯牙障害11級4号等併合6級)につき、入院137日と通院179日の合計316日は100%、その余の794日間は50%の労働能力の制限があったとして、賃セ女性学歴計60歳から64歳平均を基礎とした

(東京地判平13.9.5 交民34・5・1221)

引用元:『民事交通事故訴訟損害賠償額算定基準 上巻(基準編)2016』(日弁連交通事故相談センター東京支部)

なお、専業主婦の休業損害は、家族など他人のために家事労働を行っている場合に請求できるのが原則です。

一人暮らしで自分のためだけに家事労働をしている場合には、基本的には休業損害は認められません。

仕事をしながら主婦業もしている兼業主婦の場合は、

のどちらか一方を請求することができます。

どちらの休業損害が請求できるのかは、以下のように決まります。

①週30時間以上フルタイムで働いでいる場合

給与所得者と同様に休業損害額を算出

②パートなどでの労働が週30時間未満の場合

実際の収入と女性労働者全年齢平均賃金を比較

→実収入が高ければ給与所得者と同様に計算

→実収入が低ければ専業主婦と同様に計算

主婦としての休業損害の計算は、上で解説した通りです。

給与所得者としての休業損害計算も、計算式は専業主婦と同じで、

算定基礎日額×実休業日数

となりますが、算定基礎日額の算出方法が違います。

以下の表で確認してみましょう。

| 基礎日額計算 | |

|---|---|

| 給与所得者 | 事故前3ヵ月の収入÷実稼働日数 |

| 自営業者 | 事故前年の年収÷実稼働日数 |

| 基礎日額計算 | |

|---|---|

| 給与所得者 | 事故前3ヵ月間の収入÷90日 |

| 自営業者 | 事故前年の年収÷365日 |

| 基礎日額計算 | |

|---|---|

| 給与所得者 | 5700円 |

| 自営業者 |

実休業日数は、交通事故によるけがや入通院で実際に出勤できなかった日のことを指します。

主婦の休業損害の他、慰謝料についても知りたい方は以下の記事をご覧ください。

休業損害の算定基礎日額を考える場合、給与所得者や自営業者は事故前3ヵ月間や1年間の収入を計算に入れます。

この収入は、手取り額ではなく額面のことを指します。

また、基本給だけでなく交通費や残業代も含みます。

手取り額をもとに算定基礎日額を計算すると、金額が全く変わってくるので注意が必要です。

休業損害を請求する際には、源泉徴収票や確定申告書、勤務先に作成してもらう休業損害証明書が必要になります。

それらを確認して休業損害を計算すると、間違いがありません。

休業損害は、手取り額ではなく額面での収入をもとに算出します。

そうすると、算定基礎日額で課税されなかった分休業損害に税がかかるのでは?と思いがちです。

しかし、休業損害に税金がかかることはありません。

算出した休業損害額や、示談交渉を経て最終的に決まった休業損害に対して税がかかることはありません。

最終的に決まった金額をそのまま受け取れるということです。

交通事故による休業では、一日休む場合と、治療などで遅刻・早退する場合があります。

遅刻・早退した場合には、実休業日数が0.5日として考えられることが多いです。

フレックスタイム制を採用している職場の場合は、職場の規定を確認してみてください。

労働時間だけが設けられている場合やコアタイムが設けられている場合などによって、遅刻や早退の扱いが変わります。

遅刻・早退時間が残業時間と相殺されてしまっている場合は要注意です。

遅刻・早退した時間帯の賃金と残業時間の賃金は異なります。

相殺されてしまっている場合、結果的に損害が生じている可能性があります。

土日や祝日が元々休業日である場合、基本的にはそれは休業損害には含まれません。

ただし、任意保険基準では、以下の場合は土日や祝日も休業損害に含まれます。

休業初日から連続して土日や祝日も入通院した場合

任意保険基準では、算定基礎日額は事故前の収入を暦日数、つまり土日や祝日も含めた日数で割ります。

それなのに休業日数には土日や祝日を含めないとすると、

実際に休業することで失った収入より休業損害額の方が明らかに低くなる

のです。

そのため、任意保険基準の場合には土日や祝日も休業損害に含まれることがあるのです。

ただし、加害者側の任意保険会社は土日や祝日を含めずに休業損害額を計算してくることがあります。

提示された金額が正しいかどうか、しっかりと確認することが大切です。

休業損害の計算については、以下の点をはじめとする注意点があります。

特に主婦の場合、示談交渉相手である加害者側任意保険会社は、算定基礎日額を低く見積もることが多いです。

また、事情によっては算定基礎日額が実際の1日当たりの収入よりも多めに考えられることもあります。

そうしたことは、弁護士に相談しなければなかなか分かりません。

休業日数が間違っていたり、早退や遅刻等の時間が残業時間と相殺されていたりすることもあります。

そうすると、休業損害の金額は大きく変わってしまうのです。

被害者自身で計算したり加害者側任意保険会社の提示額を鵜呑みにしたりするのではなく、

弁護士に相談することが妥当な休業損害額を知るためには大切

だということです。

示談交渉で相手となるのは、基本的に加害者側任意保険会社です。

任意保険会社は、仕事として示談交渉を行うプロです。

被害者よりも経験や知識が豊富であることから、被害者の主張が聞き入れられない可能性もあります。

示談交渉とは言っても、弁護士の主張でないと聞き入れてもらえないということも少なくありません。

対等に交渉し、妥当な休業損害額で合意するためには、弁護士に示談交渉を代行してもらうことが重要です。

アトム法律事務所では、事務所での相談の他、

LINEや電話でも無料相談を行っています。

LINEや電話での無料相談なら、

という利点があります。

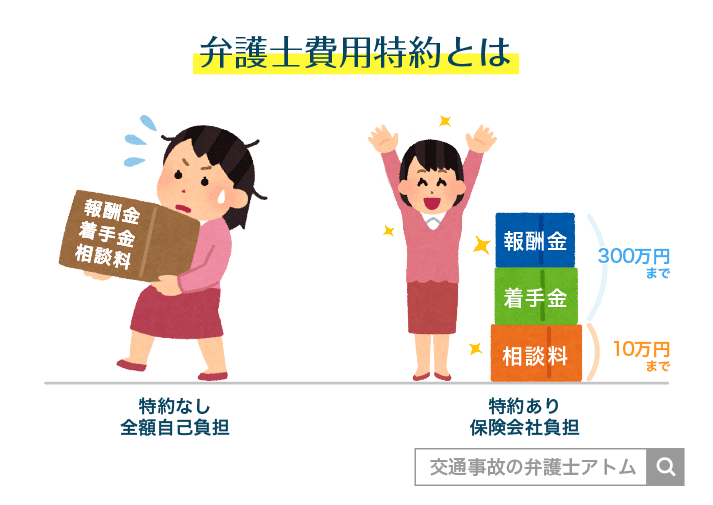

実は無料相談の後も、無料で弁護士に依頼ができる方法があります。

それが、弁護士費用特約です。

弁護士費用特約を使うことで、弁護士費用を保険会社に負担してもらえます。

弁護士費用特約は、自動車保険のオプションとしてついていることが多いです。

という特徴があります。

ぜひ、加入している保険の内容を確認してみてください。

弁護士費用特約についての詳細はこちら

野尻大輔

給与所得者や自営業者などの場合は、基本的に被害者本人の収入に応じた休業損害が支払われます。

しかし、主婦の場合は実際に給与所得があるわけではありません。

そのため、以下で解説するような一定の基準に従って休業損害額が決められることが多いです。