無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

4人の弁護士がこの記事に回答しています

今回は、このような「交通事故の保険」に関する疑問について特集します。

目次

自動車を運転する人は、必ず自動車損害賠償責任保険(=自賠責保険)に加入しなければなりません。

自賠責保険とは、自動車損害賠償補償法(=自賠法)によって、保険契約の締結が強制されている保険のことです。

自賠法は、自動車による人身事故の損害を最低限度保障するための法律です。

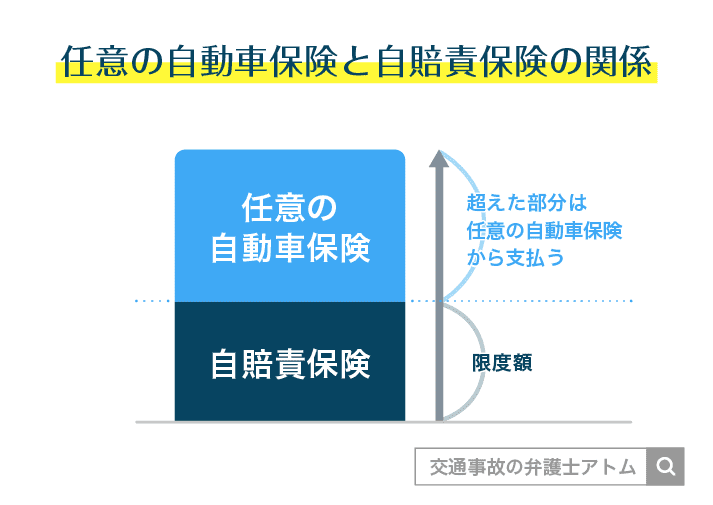

自賠責保険で補償される部分をこえる損害については、通常、加害者本人に直接請求するか、加害者側の任意保険会社に請求することになります。

任意保険とは、保険加入が法律によって義務とされていない保険のことです。

自賠責保険では、最低限の保険金しか支払われないため、加害者は自腹を多額の損害賠償を負担しなければなりません。

そうならないために、自賠責保険の「上乗せ」として、さらに保険に加入するドライバーがほとんどです。

この上乗せ保険が「任意保険」です。

任意保険の内容にもよりますが、多くは対人賠償について限度額のない無制限のものが多いです。

賠償請求する側としては、相手方が自賠責保険のみならず任意保険にも加入していると安心です。

自賠責保険と任意保険の対比は、次のとおりです。

| 自賠責 | 任意保険 | |

| 保険加入 | 法律で 強制 | 自由 |

| 補償範囲 | 対人賠償 のみ | 対人賠償 対物賠償 ほか |

| 金額 | 上限アリ | 上限ナシ が多い |

加害者が任意保険に加入している場合、任意保険会社が自賠責保険分も一括して被害者に支払う制度があります。

これは、「任意一括払い」とも呼ばれます。

任意保険の保険会社に保険金を請求すれば、あらためて自賠責保険に保険金を請求する必要はありません。

加害者が任意保険に加入していなかった場合、被害者は自賠責保険に直接、保険金を請求することになります。

これは、「被害者請求」と呼ばれます。

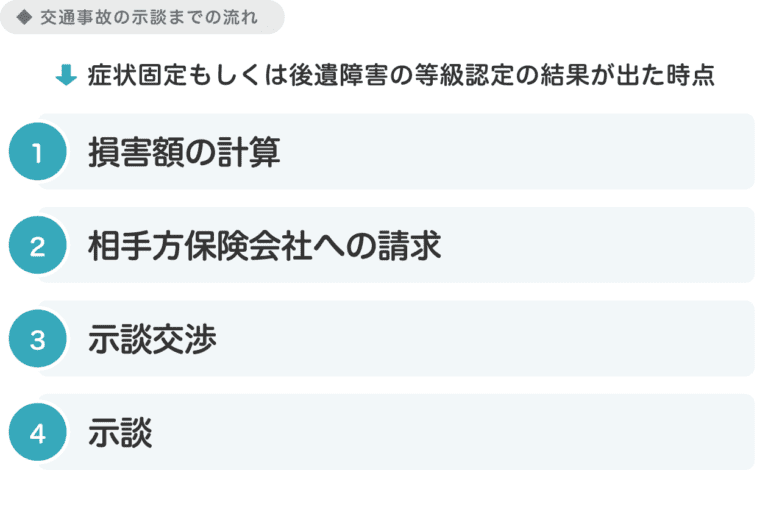

自賠責保険では、保険金が支払われる金額について、支払基準や上限がきびしく決められています。

したがって、自賠責保険から支払われる保険金は、比較的争いになりにくいといえます。

これに対して、任意保険は補償範囲が広く、交渉次第で示談金がアップする可能性が高いので

どのくらいの過失があって、過失割合にもとづけば、保険金はこのくらいは支払ってもらえて当然だ

という示談交渉を、地道におこなう必要があります。

交通事故の示談交渉では、加害者側は保険会社の担当者が、加害者の代わりに示談交渉の場面にでてくることが多いです。

被害者側としては、もちろん被害者本人が示談交渉にのぞんでもよいのですが、適正な示談金額がわかりにくいですよね。

そのようなときに、弁護士に相談される方が多いです。

加害者側の保険会社から提示される示談金の金額は、保険会社独自の基準にもとづいた低い金額であることが通常です。

弁護士ならば、東京地裁などの判断に基づいた基準値で示談交渉にのぞむことができます。

裁判基準(弁護士基準)などと呼ばれる基準で適正な示談金額をめざすことができます。

このようなお悩みをお持ちの方へ。

アトム法律事務所では、交通事故の弁護士相談窓口を設置しています。

お問い合わせ・相談ご予約の受付時間は・・・

問いません。

お気軽にお問い合わせください。

LINE相談は完全無料です。

このような方も、ぜひご利用ください。

野尻大輔

自賠法5条では、自賠責保険に加入していない自動車の運行を禁止しています。

この規定に違反すると、1年以下の懲役または50万円以下の罰金に処せられる可能性があります(自賠法86条の3第1号)。