作成:アトム弁護士法人(代表弁護士 岡野武志)

死亡事故賠償金の相場・平均は?加害者が賠償金を払えない時の対応策

この記事は交通事故による死亡事故の賠償金に関する記事です。

交通事故に関するお金には賠償金はもちろん、お金にかかわる言葉はたくさん出てきます。今回は、死亡事故に関する「お金」とはどのようなものかを確認していきましょう。

- 賠償金って結局どんなお金?

- 賠償金に相場はある?

- 加害者が払えないとどうなる?

ひとつずつ解説しますので、最後までよんでみてください。

目次

死亡事故賠償金の重要3項目

賠償金とはどのようなお金でしょうか。「慰謝料」との違いがよく分からないというお声をいただきます。

一言でいうと賠償金とは被害者が受けとる交通事故の損害賠償に関わるトータルのお金です。

慰謝料というのは、精神的苦痛に対して支払われるお金をさします。つまり賠償金の一部に慰謝料が含まれるというイメージがより正確です。

死亡事故の賠償金は大きく3つに分けることができます。

(1)慰謝料

(2)逸失利益

(3)葬儀費用

順番に確認していきましょう。

賠償金の内訳①慰謝料

被害者が亡くなる「死亡事故」では、慰謝料は2つあります。

- ① 死亡慰謝料:亡くなったご本人への慰謝料

- ② 近親者固有の慰謝料:亡くなった方の近親者への慰謝料

ちなみに「近親者固有の慰謝料」は、誰にでも認められるわけではありません。

近親者の定義は次の通りです。

近親者固有の慰謝料

被害者の父母、配偶者、子

- 「父母」には義父母も含まれます。

- 配偶者および子には、養子や認知した子および胎児を含みます。

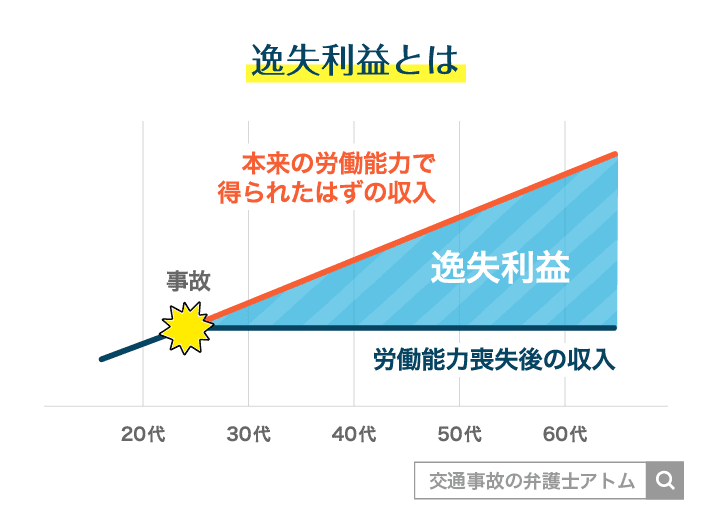

賠償金の内訳②逸失利益(死亡逸失利益)

逸失利益とは死亡したことで失われた「将来の収入」をさします。

死亡事故に関しては特に「死亡逸失利益」とも呼ばれています。

賠償金の内訳③葬儀費用

交通事故で死亡した被害者への葬儀費用も賠償金に含まれます。

これまでの判例では、仏壇・仏具購入費やお墓をたてる費用についても、適正な範囲内において「害者が賠償すべき」として認められたものもあります。(昭和44年2月28日 最高裁)

香典について

加害者が葬儀に参列した際の香典については、損害賠償とは別と考えてください。

そして被害者側から参列者への「香典返し」については、損害賠償として加害者に請求することはできません。

死亡事故賠償金の相場・計算法をわかりやすく解説

ここからは具体的な賠償金の相場を確認していきましょう。

死亡事故の賠償金①慰謝料

2つの慰謝料

先ほど解説したように

①死亡慰謝料

②近親者への慰謝料

慰謝料は<2種類>があります。

慰謝料には<2つ>ありますが、もう1つ知っておいてほしいことがあります。

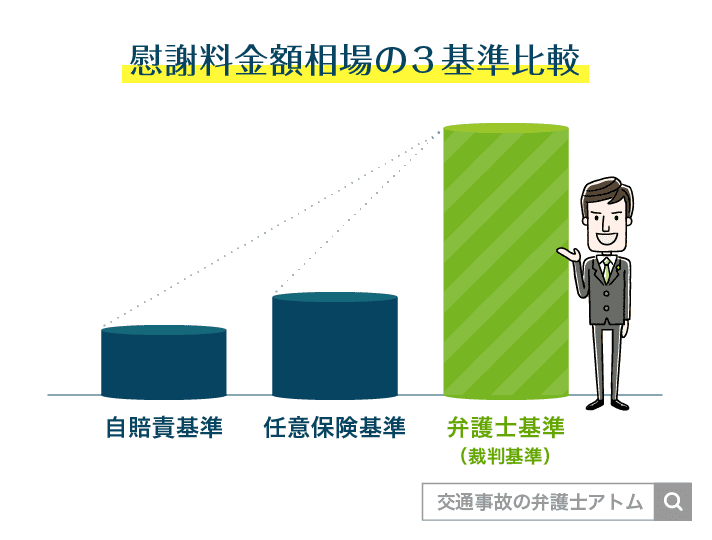

それは慰謝料を計算する基準も複数あることです。

下のイラストをみてください。

慰謝料の相場を示すイラストです。

自賠責保険の基準、任意保険の基準、弁護士基準の3つがあり、相場が全然違います。同じ事件を扱っても、計算する基準が違うだけでこれだけの差が出ます。

弁護士基準は裁判所でも使われている公正・適正な基準です。

自賠責保険の基準や任意保険の基準は、加害者側の保険会社が使う基準となります。

つまり、加害者側から提案される金額は弁護士基準と比べて圧倒的に低いのです。

慰謝料の相場については、「自賠責保険の基準」と「弁護士基準」を比較しながらみていきましょう。

自賠責保険の基準

まずは「死亡慰謝料」です。

| 被害者本人 | 350万円 |

次に「近親者への慰謝料」です。

近親者への慰謝料は、損害賠償請求をした近親者の人数で変わります。

| 請求人数 | 金額 |

| 1名 | 550万円 |

| 2名 | 650万円 |

| 3名以上 | 750万円 |

| 被害者に被扶養者がいる場合 | 上記+200万円 |

請求権者:被害者の父母、配偶者、子

父母は義父母も含まれる

配偶者および子には養子や認知した子および胎児を含む

自賠責保険の基準

- 死亡慰謝料:本人分350万円

- 近親者への慰謝料:550万円~950万円

ということがわかりました。

弁護士基準

次に「弁護士基準」をみていきましょう。

| 一家の支柱 |

| 2,800万円 |

| 母親・配偶者 |

| 2,500万円 |

| その他 |

| 2,000万円~2,500万円 |

一家の支柱というのは精神的・経済的両面で評価されます。特に、経済面で被害者の近親者に与える影響の大きさを重く見て、最も高い相場になっています。

あくまで目安とされているので、ここから増額されることも十分あり得ます。

弁護士基準では、自賠責保険の基準のような近親者への慰謝料の目安は定まっておらず、表の金額の中に含まれます。

仮に、一家の支柱として家族3人を扶養していた方が交通死亡事故の被害者になってしまったら、自賠責保険の基準だと、次のような計算式になります。

| 350万円(本人分)+750万円(請求者3名)+200万円(扶養分) ⇒1,300万円 |

自賠責保険の基準でできる限り増額すると1,300万円になります。

一方で弁護士基準ですと2,800万円です。もちろんここから増額の余地がありますので、優に2倍以上の金額です。

POINT

弁護士基準と自賠責保険の基準では、死亡慰謝料に2倍以上の金額差が出ます。

死亡事故の賠償金②逸失利益

次に死亡逸失利益について確認していきましょう。

実は死亡逸失利益は相場が出しづらいものです。

それは計算式を見てもらえばわかります。

| 基礎収入額*✖(1ー生活費控除率)✖就労可能年数のライプニッツ係数 |

*賃金センサス(国の統計結果)を使う場合あり

基礎収入:事故にあう前の収入をさします。

生活控除率:亡くなられてしまったことで将来かからなくなった生活費を収入から引くものです。

就労可能年数のライプニッツ係数:その収入を何歳まで取得できていたかを掛け算します。

ライプニッツ係数は日常なじみのない言葉ですので、わかりやすく解説します。

ライプニッツ係数って何?

たとえば、2,000万円が加害者から被害者に支払われた場合、その2,000万円の大金をどのように保管するかは被害者に一任されています。

そのような大金ですから、手元に置かずに銀行にあずけたり、場合によっては資金運用の元手になるかもしれません。

仮に銀行に預けた場合、時間が経つにつれて「利息」が自然と発生します。

つまり、結果だけ見れば2,000万円が自然に「元手」となり、被害者が得る金額が増えることになります。

そこで、死亡逸失利益が支払われるタイミングで「将来増える要素」分を差し引いているのです。

それが「ライプニッツ係数」です。

就労可能年数は原則67歳です。

ですので、死亡事故の被害者が40歳で亡くなられた場合は、67歳になるまでの27年間に相当するライプニッツ係数を掛け算します。

死亡慰謝料と比べて、被害者の収入、被害者の年齢など個別の事情が多いので相場はなかなか出せないのです。

ここまでのまとめ

| 基礎収入 | |

| 事故前の収入をもとに算出 ※賃金センサス(国の統計結果)を用いる場合あり | |

| 生活費控除率 | |

| 将来の生活費が掛からなくなったのでこの割合を控除する | |

| 一家の支柱 (被扶養者:1名) | 40% |

| 一家の支柱 (被扶養者:2名~) | 30% |

| 男性 | 50% |

| 女性 | 30% |

| 就労可能年数 | |

| 67歳と実年齢の差 ✓67歳を超える者は簡易生命表の平均余命の2分の1を就労可能年数とする ✓67歳までの年数が平均余命の2分の1より短くなる場合は、平均余命の2分の1を就労可能年数とする | |

逸失利益は争点のひとつ

「計算式があるなら、加害者側と意見対立は起こらなさそう」

このように思いませんか?ですがそれは違います。

逸失利益は示談交渉でも、裁判でも、もめやすいところです。

被害者の死亡時の年齢は争いようがありません。ライプニッツ係数も決まっています。

争いやすいのは被害者の収入です。

- 被害者が自営業で収入が赤字だったら?

- 被害者が学生で収入を得ていなかったら?

- 被害者が高齢者で仕事をしていなかったら?

⇒いずれの場合も弁護士に相談いただけたら適正な逸失利益獲得が目指せます。もし不安なことがあれば、弁護士への依頼・相談をおすすめします。

また、以下に関連記事を紹介しています。

逸失利益の計算を事例別に紹介していますので、ご確認ください。

逸失利益の仕組みや計算方法・判例紹介

死亡事故の賠償金③葬儀費用

葬儀費用は「自賠責保険の基準」と「弁護士基準」でそれぞれ目安となる金額が設けられています。

| 自賠責保険の基準 | 弁護士基準 | |

| 葬儀費用 | 60万円* | 150万円 |

*立証資料などがあれば最大100万円

葬儀費用においても、弁護士基準が高くなります。

ここまですべて「弁護士基準」が高いです。

なんで全部自賠責保険の基準はなぜ低いの?と不思議に思いませんか?

応えは自賠責保険の目的にあります。

【死亡事故】「弁護士基準」がポイント/保険会社の金額は低い

自賠責保険は自動車の運転者に加入の義務がある保険となります。

つまり、交通事故の加害者が自動車の場合、必ず自賠責保険の適用は受けられるようになっています。

自賠責保険というのは被害者を救済するセーフティーネットと考えてください。最低限の補償を目的としているので、その金額は「必要」ではあるけれども「十分」ではないのです。

もちろん、大切な方が亡くなられたことはお金で済む問題ではありません。

しかし、金銭的な解決をするうえで、今、必要・十分とされる金額は弁護士基準でのみ実現できます。

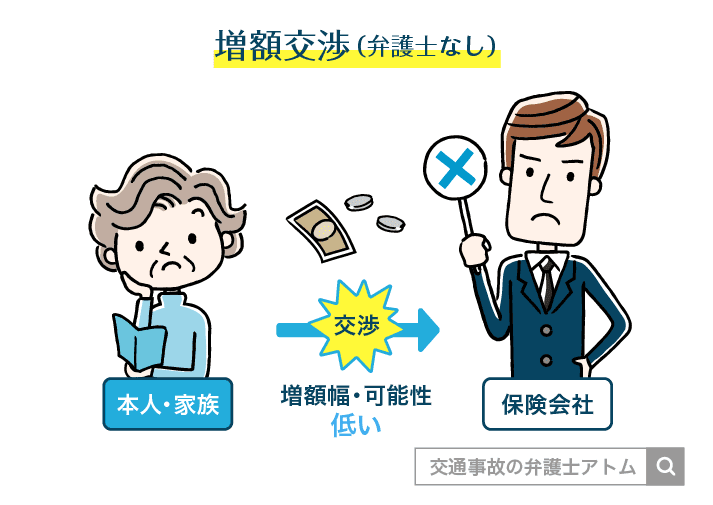

しかし、加害者側の保険会社は「弁護士基準」を使って提案はしてくれません。そして、「弁護士基準」を使ってほしいと伝えても、実際は伝わらないことが現状です。

ところが弁護士が介入することで弁護士基準での交渉が可能になり、増額が期待できます。

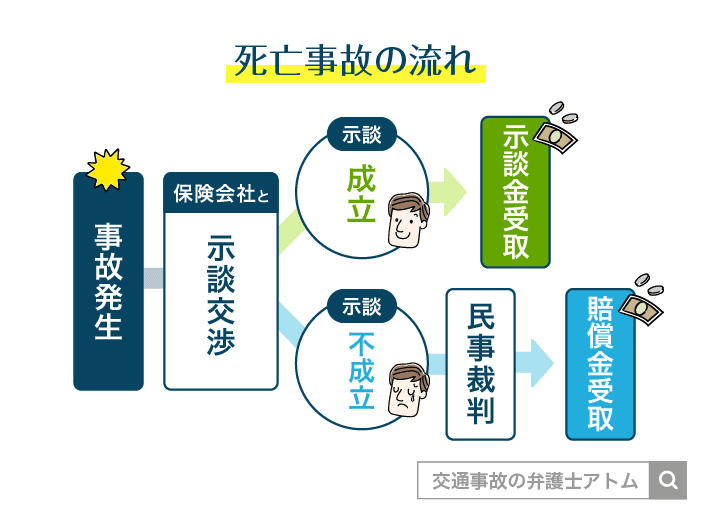

その理由は死亡事故解決の流れをみればすぐわかります。

示談というのは、裁判外で事件の解決を目指す手段です。被害者・加害者のお互いが譲歩しあいながら、双方が納得できる解決点を話し合っていきます。

示談がまとまらなかったら、裁判になります。示談交渉の時点で弁護士が介入していると、保険会社はこう考えるのです。

「示談で弁護士基準に応えなくても、この後裁判になったら、結局は弁護士基準で支払わなくてはいけなくなる…」

繰り返しますが、弁護士基準は裁判でも使われている適正な基準です。

加害者側は、裁判によって解決が遠くなるだけでなく、遅延損害金というお金を別途被害者に支払わなくてはいけなくなります。

保険会社にとっても裁判は避けたいものです。

だからこそ、弁護士が交渉することは賠償金の適正な増額に効果があります。

死亡事故賠償金を支払えない加害者への対応

加害者が賠償金を払えないということは決して珍しくはないでしょう。

というのも、損害賠償金が高額となり、加害者の支払い能力を超えてしまうのです。

これまでに死亡事故の損害賠償最高額は5億を超えています。

また、自転車による死亡事故の損害賠償も約9,500万円と高額になり話題を集めました。

賠償金を払えない背景①自動車事故編

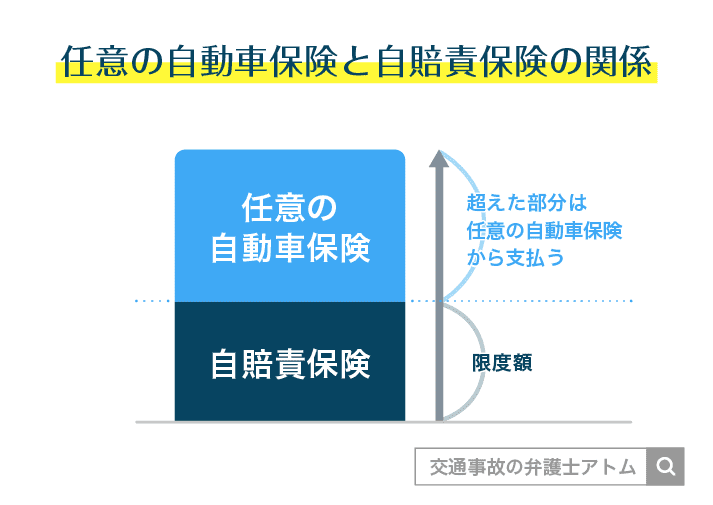

次のイラストは自動車の運転者に関連する「自賠責保険」と「任意保険」のイメージです。

加害者が自動車の運転者だった場合、加害者は自賠責保険に必ず加入しています。自賠責保険で足りない分をカバーするための「任意保険」ですが、それでも不十分な場合があります。「任意保険」に加入しているドライバーは約74%という調査結果もありますが、全員が任意保険に加入しているわけではないのです。

賠償金を払えない背景としては、

- 自賠責保険と任意保険両方を使ってもまだ足りず、その不足分を支払う能力がない

- 自賠責保険しか入っておらず、無保険のため不足分を支払う能力がない

などが考えられるでしょう。

賠償金を払えない背景②自転車事故編

また、最近では加害者が自転車である交通死亡事故も関心を集めています。自転車事故では、自動車事故と「保険」に関する違いがあり、賠償金を支払えない背景となっているようです。2019年6月にも痛ましい死亡事故が起こっています。

熊本市東区湖東3丁目の国道57号沿いで16日午後7時50分ごろ、散歩をしていた同区湖東2丁目、会社役員(略)が、向かい側から来た県立高校2年の(略)=熊本市=の自転車と衝突した。県警によると、(略)は転倒して後頭部を強く打ち、病院に搬送されたが17日午前4時50分ごろに死亡した。高校生は左ひじに軽傷を負った。

引用元:出典:朝日新聞デジタル(2019年6月17日12時47分)

ここからは引用した事故とは関係のない、一般論です。

自転車事故であっても、この記事で解説した慰謝料の基準が適用されます。

しかし、自転車には加入義務のある「自賠責保険」というものはありません。

つまり、加害者が任意保険に加入しているか、被害者自身が任意保険に加入していないと、加害者本人の資力で損害賠償を支払うことになるのです。

こういった時に賠償金が払えない、ということになりやすいのです。

被害者ができる対応<4つ>を紹介

加害者が「賠償金を払えない」となった時に考えられる対応を解説します。

次の4つがあげられるでしょう。

- ① 労災に申請する

- ② 自身の加入保険を使う

- ③ 分割払いで受けとる

- ④ 裁判で強制執行をする

①労災保険を使う

被害者が加入している「労災保険」に補償を求める方法です。ただし、労災保険の場合は次のような注意点が必要です。

<メリット>

- 年金形式で受けとることができる

- 過失相殺されない金額で受けとることができる

<デメリット>

- 交通事故の発生状況によって使えたり、使えなかったりする(「勤務中」か「通退勤中」などの就労にかかわる場合に使える)

- 慰謝料は含まれないので別途請求が必要

②被害者自身の任意保険を使う

- 無保険車傷害保険

- 人身傷害保険

- 搭乗者傷害保険

- 生命保険

これらの保険を使うことが考えられます。

加害者の資力は関係ありません。被害者自身がこれらの保険に加入していれば使うことができます。

しかし、受けとる際に「税金」が発生する可能性があります。

<メリット>

加害者の支払い能力に依存しなくてよい

<デメリット>

税金が発生することがある

「損害賠償」の性質をもつものは非課税ですが、被害者自身の保険を使う際には注意が必要です。また、アトム法律事務所が扱った事例では、被害者に認知症の恐れがあったとして保険金の支払いがスムーズに進まなかった事例もあります。こういう場合は特に、弁護士による対応が有効です。

③分割払いで受けとる

賠償金を一括ではなく月々など分割して支払ってもらう方法です。

この方法だと、まとまったお金が用意できない加害者でも支払いやすくなります。

しかし、支払期間が長期にわたるので、ずっと加害者と接点を持つことになります。被害者の心理的な負担は大きくなるでしょう。

<メリット>

- 加害者にとっても支払いやすい金額になる

- きちんと受け取れる可能性は高くなる

<デメリット>

加害者との接点を持ち続けなくてはいけない

④裁判で強制執行をする

加害者の財産に対して強制執行をかけるという方法です。

強制的にまとまった損害賠償金を受けとれるよう働きかけるものです。

しかし、加害者の財産状況を被害者で調べたり、結局財産がなければ加害者から受けとることができない可能性があります。

また、強制執行のためには、示談ではなく裁判などの法的な手続きや、執行証書という公正証書を作成するなど、被害者自身の負担も大きいものです。

<メリット>

まとまった損害賠償金を求めることができる

<デメリット>

- 示談から強制執行するには段階を踏む必要があり、被害者にとって負担

- 加害者に資産がなければ結局受けとれない

死亡事故の賠償金に関するご相談はアトム法律事務所まで

死亡事故の賠償金の内訳をみながら「弁護士基準」での計算が大事であると解説してきました。

この記事を読んで「とりあえず弁護士に今の状況を話してみようかな」と感じて頂けましたか?

感じて頂けたなら次に「弁護士事務所選び」についてもアドバイスをさせてください。

弁護士事務所を選ぶときに注目してほしいポイントには次のようなものがあります。

- 交通事故の解決実績が多数あること

- 交通事故解決に力を入れていること

↓具体的には…

実績をきちんとHPで公開している

交通事故の専門HPを持っている

これらが判断材料のひとつに出来そうです。

ここでアトム法律事務所の実際の取り扱い事例を紹介します。

| 4,500万円増額:5,000万円⇒9,475万円 |

|---|

| ✓歩道を歩行中の被害者に自動車が縁石を乗り越えてきた死亡事故 ✓加害者が任意保険未加入 ⇒被害者側の任意保険「無保険車傷害特約」からの全額回収を目指す ⇒被害者が外国人であったこと、将来的に海外で事業をする予定などから通貨・将来の逸失利益をどう評価するのかなどの問題があったが粘り強く交渉 |

| 1,100万円増額:2,122万円⇒3,200万円 |

| ✓信号無視の大型トラックが軽自動車に突っ込み、軽自動車の運転者が死亡 ✓刑事裁判の結果には不服あり、民事の損害賠償で結果を出したい ⇒ご遺族は心理的負担も大きく、最初はLINE無料相談を利用してのご相談 ⇒本人の死亡慰謝料と近親者の慰謝料を増額、遅延損害金、弁護士費用を上乗せして1,000万円以上の増額を実現 |

| 3,415万円獲得 |

| ✓一時停止規制のある通路から侵入してきた車にはねられ歩行者が死亡した事故 ✓最大限の慰謝料を加害者・保険会社に請求することがご遺族の希望 ⇒被害者(事故当時65歳)が社会奉仕活動をしており、活動成果として給与を受給していたことから逸失利益で粘り強く交渉 |

「粘り強い交渉」、「被害者の背景に寄り添うこと」が大事であるとわかります。

弁護士による交渉、アトム法律事務所に一度相談してみませんか?

- 「増額できる見込みはあるか?」

- 「この金額は妥当か?」

など、あなたの今のお悩み・疑問に対して弁護士がお答えします。

依頼をするかは弁護士の話を聞いてから決めてください。

<24時間・365日無料>TEL相談の予約窓口/弁護士とLINEトーク

アトム法律事務所の無料相談の予約受付の窓口は24時間365日ご利用いただけます。

◆電話⇒専任のオペレーターが対応いたします

◆LINE⇒弁護士が直接お返事します

◇メールでも受け付けております

ご都合の良い方法でお問い合わせください。

<LINE相談の特徴>

LINEのトーク相手は弁護士です。弁護士が直接あなたにお答えします。いつでも無料で使える人気サービスなので、お返事には少しお時間をいただくかもしれません。できればお早めに、弁護士に話しかけてみませんか?

弁護士無料相談をご利用ください

相談依頼は今すぐ!

まとめ

「慰謝料」、「逸失利益」、「葬儀費用」の3つを中心に、死亡事故の賠償金を解説してきました。しかし、この3つ以外にも認められうるもの・増額の余地はまだあります。たとえば、交通事故の後に懸命の治療甲斐なく亡くなれらた場合、その治療費や入通院への慰謝料は、当然損害賠償請求できるものです。また、加害者の態度や交通事故の悪質性は増額の根拠として十分です。交通事故ひとつひとつ主張する内容は違うのです。ぜひ弁護士に相談をしてみませんか?

弁護士プロフィール

岡野武志弁護士

(第二東京弁護士会)

第二東京弁護士会所属。アトム法律事務所は、誰もが突然巻き込まれる可能性がある『刑事事件』と『交通事故』に即座に対応することを使命とする弁護士事務所です。国内主要都市に支部を構える全国体制の弁護士法人、年中無休24時間体制での運営、電話・LINEに対応した無料相談窓口の広さで、迅速な対応を可能としています。