無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

作成:アトム弁護士法人(代表弁護士 岡野武志)

交通事故に遭うと、その後加害者側の任意保険会社とやり取りすることが一般的です。また、被害者自身が加入する任意保険から保険金を受け取ることもあります。

交通事故に遭った際によく理解しておくべきことの1つである任意保険について、分かりやすく解説していきます。

目次

任意保険とは、自転車やバイクを運転している人が任意で加入することのできる保険です。

任意保険の特徴は、以下の通りです。

では、任意保険の内容について見ていきましょう。

| ①被保険者が加害者になった場合に使える内容 |

|---|

| ▼対人賠償保険 ▼対物賠償保険 |

| ②被保険者が被害者になった場合に使える内容 |

| ▼人身傷害保険 ▼搭乗者傷害保険 ▼無保険車傷害保険 ▼自損事故傷害保険 ▼弁護士費用特約 ▼車両保険 |

対人賠償保険は、被保険者が交通事故の加害者になった場合に被害者に対して支払う「人身面での」賠償金を、代わりに任意保険が支払うというものです。

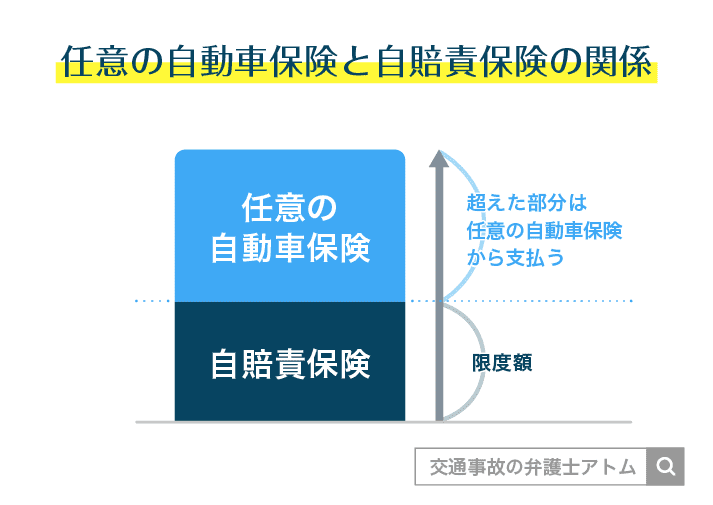

この後解説する自賠責保険もこれと同じ役割を持っています。

ただし自賠責保険の場合は、支払える金額に上限があります。しかし、交通事故の賠償金は自賠責保険の支払限度額内には収まらないことがほとんどです。

したがって、それを超えた部分を任意保険が対人賠償保険として支払うということになります。

これに対して対物賠償保険は、被保険者が交通事故の加害者になった場合に、被害者に対して支払う「物損面での」賠償金を代わりに任意保険が支払うというものです。

物損面での賠償金の支払い機能は自賠責保険にはありません。

したがって、対人賠償保険のように自賠責では支払いきれない部分をカバーするというのではなく、物損面については任意保険が全額支払うことになります。

交通事故の賠償金については、

ということも考えられます。

ぞのような場合でも、任意保険を利用することである程度お金をカバーすることができます。

具体的には、以下のような内容があります。

| 使える場面 | |

|---|---|

| 人身傷害保険 | 被保険者やその家族が交通事故で負傷した場合 |

| 搭乗者傷害保険 | 交通事故に遭った時に一緒に車に乗っていた人が死傷した場合 |

| 無保険車傷害保険 | 轢き逃げや無保険の車との事故により被害者が死亡または後遺障害が残った場合 |

| 自損事故傷害保険 | 自損事故の場合 |

| 車両保険 | 交通事故等で車が損傷した場合 |

| 弁護士費用特約 | 交通事故に関して弁護士と契約を結んだ場合にその弁護士費用を負担してもらえる |

任意保険会社は被保険者が加害者になった場合に示談交渉を代行します。

つまり、自分が交通事故の被害者になった場合には、加害者が任意保険加入済みなら交渉相手は加害者側任意保険会社になるということです。

任意保険会社は示談交渉のプロですし、なるべく示談金を低くしようと交渉してくるため、被害者側も弁護士に示談交渉の代行を依頼することが望ましいです。

そうした場合のために、弁護士費用特約があります。

自動車保険には、任意保険の他に自賠責保険があります。

交通事故ではどちらの保険会社ともかかわることになるため、その違いを確認しておきましょう。

| 任意保険 | 自賠責保険 | |

|---|---|---|

| 加入 | 任意加入 | 強制加入 |

| 支払い上限 | なし* | あり |

| 物損に対する補償 | あり | なし |

*保険の内容、月々の保険料などによる

任意で加入できる任意保険に対し、自賠責保険への加入は、自動車・バイクを運転する人の義務です。

役割としては、被保険者が交通事故の加害者になった場合に「人身関連の」賠償金を被保険者に代わって支払うというものです。

ただし、自賠責保険の目的は、交通事故の被害者に対する最低限の補償を行うことです。

したがって、その支払金額にも上限があり、最低限の金額となっています。

| 死亡事故 | 3000万円 ・死亡慰謝料 ・死亡逸失利益 ・葬儀関連費 |

|---|---|

| 傷害部分 | 120万円 ・入通院慰謝料 ・治療費、入院費 ・通院交通費 ・休業損害 ・診断書作成費 など |

| 後遺障害部分 | 等級に応じた金額 (75万円から4000万円) |

示談交渉の結果決まった賠償金額が、ここでご紹介した自賠責保険の支払上限額を超えていたら、その分を任意保険により補てんされることになります。

交通事故に遭った場合、加害者が任意保険に加入していない場合があります。

割合で言うと任意保険に加入していない人は10人に1人と言われているため、可能性は十分にあります。

この場合、以下のことが必要になります。

加害者が任意保険に加入していれば、交通事故の賠償金は、自賠責保険の支払分も含めて任意保険から一括で支払われます。

しかし、加害者が任意保険に加入していない場合には、被害者が加害者側自賠責保険へ直接賠償金を請求しなくてはなりません。

交通事故の加害者が任意保険に入っていない場合、自賠責保険の支払上限額を超える金額については加害者本人に請求することになります。

しかし、加害者はその賠償金を支払うだけの視力を持っていない場合があります。

このような場合、賠償金が支払われないまま泣き寝入りとならないためには、以下のような対策をとることができます。

示談書には示談交渉で決まった内容記載されており、加害者と被害者の署名・捺印を以て示談成立となります。

しかし、示談書には、そこに記載された金額を支払わない加害者に対し支払いを強制させるほどの効力はありません。

しかし、示談書を公正証書としておくと、加害者が賠償金の支払いを踏み倒しそうになった場合に相手の財産を差し押さえることができます。

また、加害者が個人賠償責任保険に加入しているかの確認も重要です。

個人賠償責任保険は、他人にけがをさせたり他人の物を壊したりしたときに補償を行う保険で、自動車保険以外にも火災保険などについている可能性があります。

交通事故に遭うと、加害者側との示談交渉が必要になります。

その際交渉相手となるのは、基本的に加害者側任意保険会社です。

加害者側任意保険会社との示談交渉では、以下の点に気を付ける必要があります。

示談交渉で加害者側任意保険会社が提示してくる金額は、妥当な金額よりも大幅に低い可能性が高いです。

保険会社側はこれが妥当な金額だと説明するかもしれませんが、弁護士に確認してみたら増額の余地があったということは多いです。

しかし、そうした低めの金額を交渉の中で増額させようとしても、被害者自身の交渉では難しいと言わざるを得ません。

加害者側保険会社は、弁護士による主張でないと、増額に応じないことが多いからです。

弁護士は示談交渉で話がまとまらなければ裁判に持ち込むこともできるので、それを避けるために保険会社は弁護士の主張には応じることが多いのです。

たとえ被害者自身で交渉して増額してもらえたとしても、実際はもっと増額できる場合もありますので、一度弁護士に相談することをお勧めします。

ではここで、実際に弁護士による交渉で示談金額が上がった例をご紹介します。

アトム法律事務所での事例です。

| 獲得金額 | 302万円 |

|---|---|

| 等級 | 12級13号 |

| 解説 | 急性硬膜下血腫で後遺障害等級を獲得した事例。 獲得できる見込みの金額はいくらかというご相談を受け確認したところ、後遺障害等級が認定される可能性があると判断。 後遺障害等級認定の申請をサポートして等級を獲得し、加害者側との示談交渉で302万円を獲得。 |

| 獲得金額 | 1924万円→2823万円 |

|---|---|

| 等級 | 9級10号 |

| 解説 | 示談金額の増額に成功した事例。 ご相談いただいた時点で後遺障害等級を獲得済み、加害者側から示談金を提示された状態だった。 提示額には増額の余地があり、増額交渉をした結果、2923万円に増額。 |

アトム法律事務所では、LINEや電話での無料相談を行っています。

相談の際、無理に契約を勧めることもありません。お気軽にご連絡ください。

最後に、実際にご相談いただいた方からの声をご紹介します。

アトム法律事務所はわかりやすく説明をしてくださり、相談料も明確で安心ができました。

素人の私に解らない事、不安な事など納得いくまで教えて下さいました。しかも返事に全く時間をかけず、不安でいる時間が少なくてすみました。

わざわざご足労いただき、事故当時者の母の様子や生活状況などの詳細をつぶさに見ていただき、それを相手側保険会社へ、しっかりお伝えいただいた結果が、今回の大幅増額につながったと感じました。

納得のいく結果となりました事、又相手側との交渉の経緯も詳しく分かりやすく説明していただき、本当にスッキリしました。

(第二東京弁護士会) 第二東京弁護士会所属。アトム法律事務所は、誰もが突然巻き込まれる可能性がある『刑事事件』と『交通事故』に即座に対応することを使命とする弁護士事務所です。国内主要都市に支部を構える全国体制の弁護士法人、年中無休24時間体制での運営、電話・LINEに対応した無料相談窓口の広さで、迅速な対応を可能としています。弁護士プロフィール

岡野武志弁護士