無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

5人の弁護士がこの記事に回答しています

交通事故の賠償金と保険に関するこうした疑問に、弁護士がお答えします。

交通事故に遭った場合、賠償金として以下の項目を請求することができます。

| 内訳 | 意味 | 死亡事故 | 傷害事故 |

|---|---|---|---|

| ①治療費 | けがの治療費 | 支払われる | 支払われる |

| ②通院交通費 | 入通院の際の交通費 | ||

| ③看護料 | 看護が必要だった場合の費用 | ||

| ④入院雑費 | 入院中の電話代など | ||

| ⑤診断書作成費等 | 診断書作成の費用 | ||

| ⑥休業損害 | けがで休業せざるを得なくなった際の減収に対する補償金 | ||

| ⑦傷害慰謝料 | けがや入通院による精神的苦痛への慰謝料 | ||

| ⑧後遺障害慰謝料 | 後遺障害によって今後も受け続ける精神的苦痛への慰謝料 | 支払われない | |

| ⑨逸失利益 | 後遺障害による労働能力の喪失で失った収入の補償金 | ||

| ⑩死亡慰謝料 | 死亡したことに対する慰謝料 | 支払われる | 支払われない |

| ⑪死亡逸失利益 | 死亡したことで得られなくなった収入への補償 | ||

| ⑫葬儀関係費 | 葬儀関係の費用 |

⑧⑨は後遺障害等級が認定されたときのみ

後遺障害等級

交通事故によるけがが後遺障害として残った場合に、その症状や状態に応じて認定される等級のこと

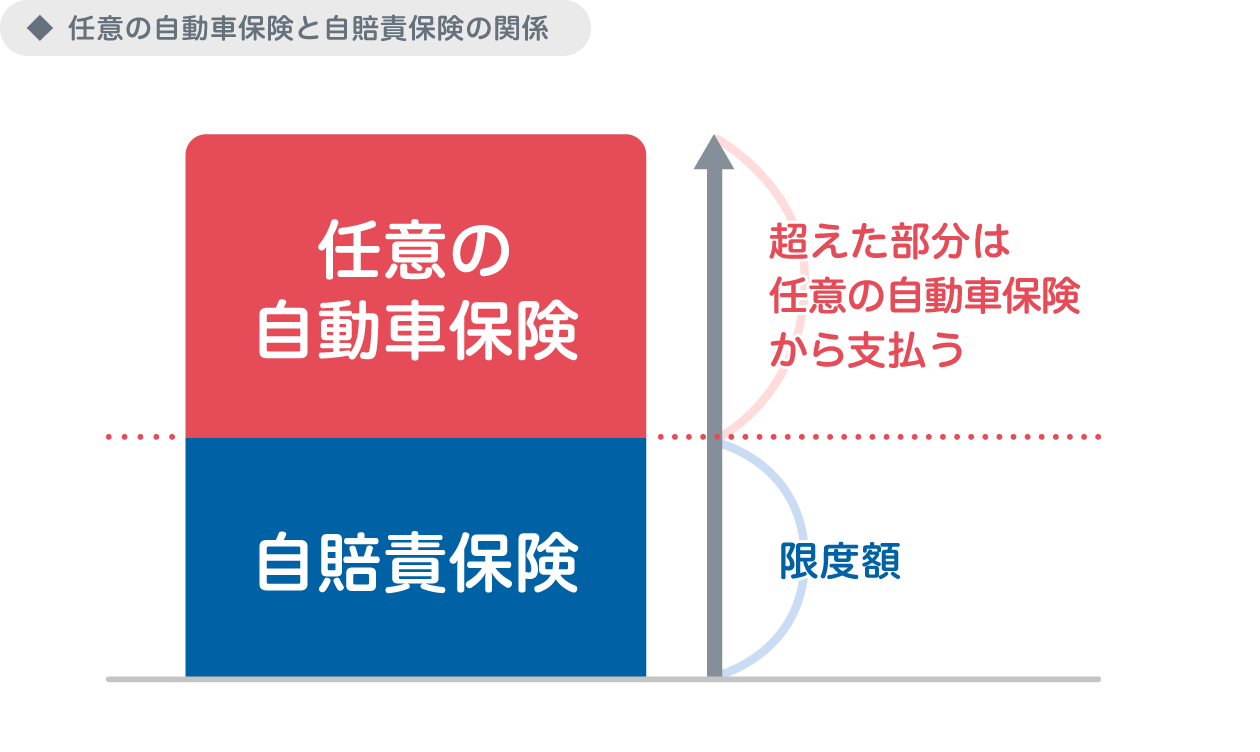

交通事故の賠償金は、加害者の加入する自動車保険から支払われます。

自動車保険には、自賠責保険と任意保険があります。

自賠責保険

被害者に対して最低限の補償をすることを目的とした保険で、支払いの限度額がある。

法律により、加入が義務付けられている。

任意保険

賠償金が自賠責保険の支払限度額を超えた場合、その超過分を補填する保険。

加入は任意。

しかし、加害者が任意保険に加入していない場合もあります。

この時は、任意保険会社が補填するはずの部分は、加害者自身が負担することになります。

実は、任意保険に入っていない人は約10人に1人であり、決して少なくはないのです。

| 自動車保険で加入 | 自動車共済で加入 | 非加入・その他 | |

|---|---|---|---|

| 割合 | 74.3% | 13.5% | 12.2% |

損害保険料率算出機構「自動車保険の概況 2017年度版(2018年4月発行)」より

加害者が任意保険加入済みの場合

損害賠償額=自賠責保険からの賠償金+任意保険会社からの賠償金

加害者が任意保険未加入の場合

損害賠償額=自賠責保険からの賠償額+加害者からの賠償金

交通事故の加害者となり、賠償金の支払いを任意保険会社にしてもらうと、任意保険の等級が下がります。

等級が下がると保険料が上がるため、任意保険の利用を拒否する加害者もいるのです。

保険会社も利益を出して経営していく会社です。

そのため、

を等級によって区別します。

一般的に、1回事故を起こして任意保険会社に賠償金を支払ってもらうと、等級は3級下がります。

等級は高いものから順に20級~1級あり、等級が下がれば保険金が増額します。

そして等級は、3年間無事故であれば元の等級に戻ります。

任意保険を使わない場合、自賠責保険の支払限度額超過分は、加害者自身で支払うことになります。

加害者が任意保険に加入していない場合と同じです。

3年間増額した保険料を払い続けるよりも自賠責保険の支払限度額超過分を払う方が負担が少ないこともあります。

そのような場合に、加害者が任意保険の利用を拒否する可能性があるのです。

加害者が任意保険に入っていれば、賠償請求は加害者の任意保険会社に対して行います。

しかし、加害者が任意保険の利用を拒否した場合、被害者は加害者側の自賠責保険会社へ賠償金を請求することになります。

自賠責保険会社への賠償金請求は以下の通りです。

自賠責保険からの賠償額を超える金額は、このあと加害者本人に請求することになります。

下の図の、「任意の自動車保険」の部分が「加害者」にかわるということです。

自賠責保険では、賠償金額の算出方法と限度額が以下のように決まっています。

自賠責保険では、傷害慰謝料は、以下のように算出されます。

傷害慰謝料=4200円×(入通院期間or入院日数+実通院日数×2の少ない方)

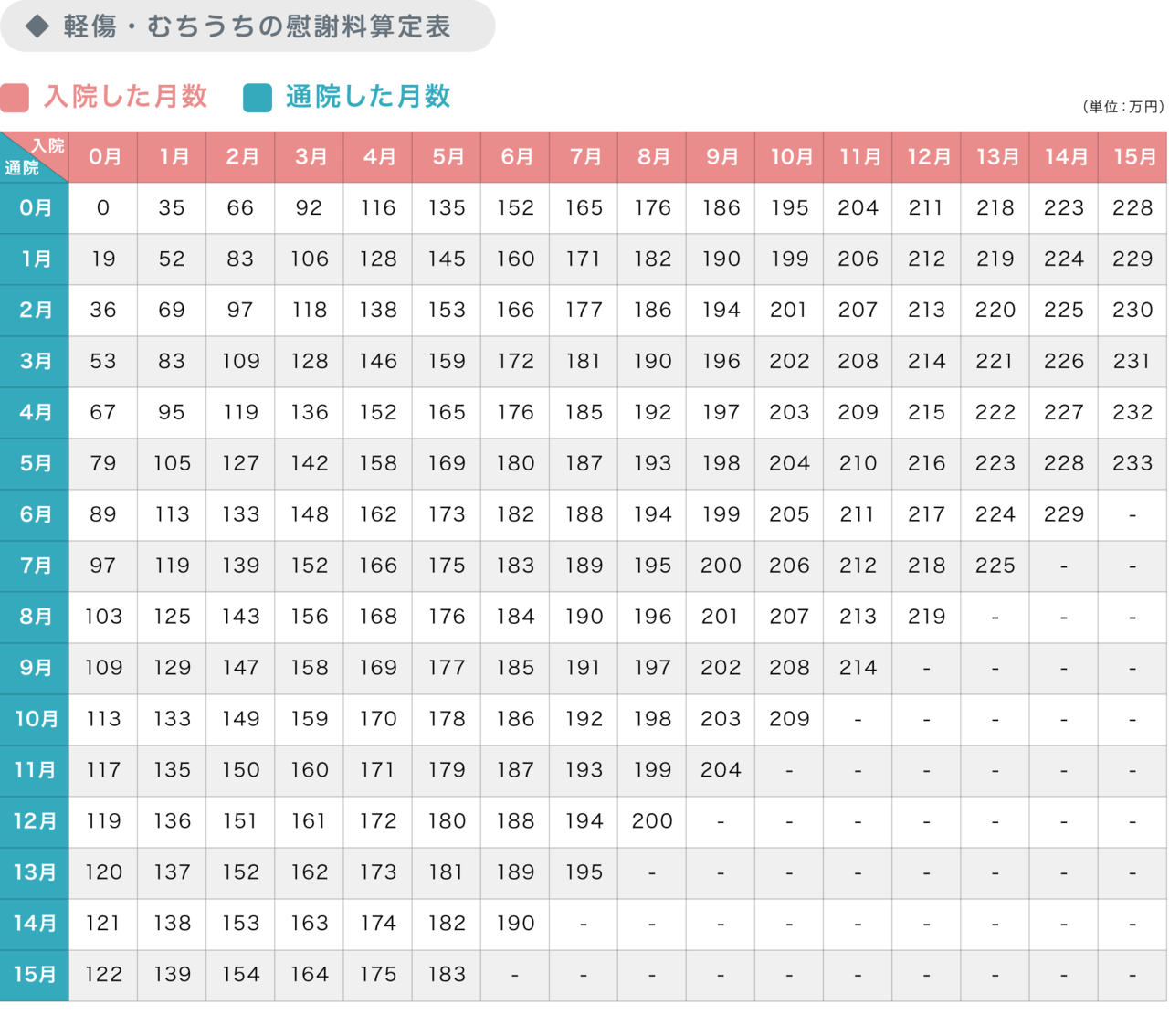

任意保険会社や弁護士の基準では、以下の入通院慰謝料算定表をもとに傷害慰謝料を算出します。

比べると、任意保険の算出する金額は最低限度のものであることがよくわかります。

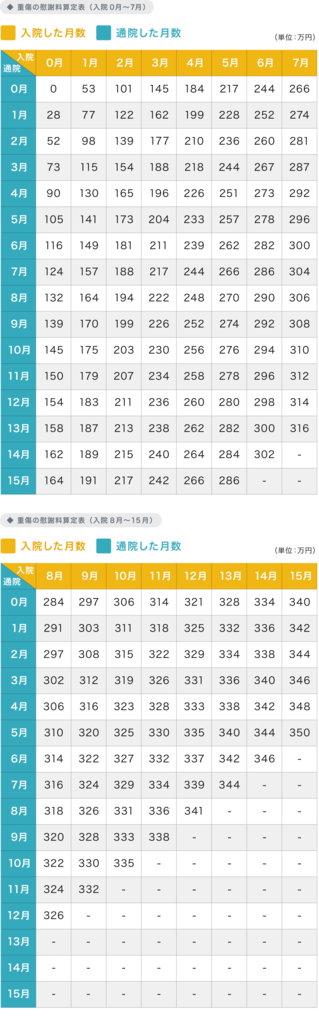

▼弁護士基準の入通院慰謝料算定表

▼弁護士基準の入通院慰謝料算定表(MRI画像など症状を医学的に証明するものがない場合)

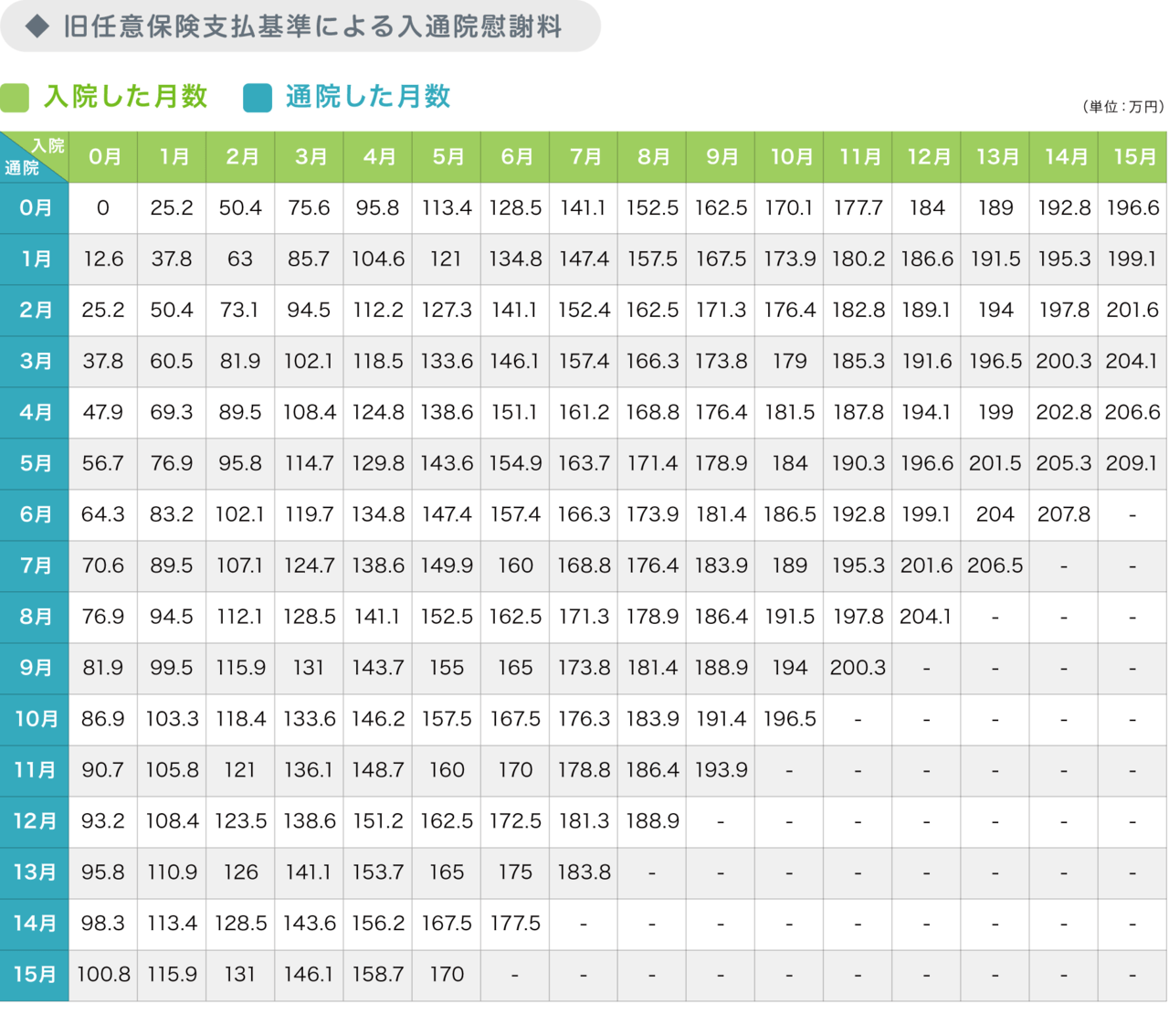

▼旧任意保険会社基準の入通院慰謝料算定表

※任意保険基準の入通院慰謝料算定表は、現在は各社で異なり非公開です。

上記の表は、以前任意保険会社各社共通で用いられていたものです。

自賠責保険では、休業損害は以下のように算出されます。

休業損害=算定基礎日額(原則5700円)×実休業日数

こちらも、任意保険会社や弁護士の算出方法とは異なります。

任意保険会社や弁護士による算出でも、用いられる計算式自体は同じですが、算定基礎日額の設定の仕方が違います。

| 給与所得者 | 自営業者 | 主婦 | |

|---|---|---|---|

| 弁護士基準 | 事故前3か月間の総収入÷90日 | 昨年の所得÷365日 | 全女性の平均賃金から算出(10351円ほど) |

| 任意保険会社基準 | 同上 | 同上 | 原則日額5700円 |

後遺障害慰謝料は、等級ごとに慰謝料の基準が決まっています。

これも、任意保険会社や弁護士の基準とは異なるので、まとめて確認してみましょう。

| 弁護士基準 | 旧任意保険会社基準 | 自賠責保険会社基準 | |

|---|---|---|---|

| 1級 | 2800万円 | 1300万円 | 1100万円 |

| 2級 | 2370万円 | 1120万円 | 958万円 |

| 3級 | 1990万円 | 950万円 | 829万円 |

| 4級 | 1670万円 | 800万円 | 712万円 |

| 5級 | 1400万円 | 700万円 | 599万円 |

| 6級 | 1180万円 | 600万円 | 498万円 |

| 7級 | 1000万円 | 500万円 | 409万円 |

| 8級 | 830万円 | 400万円 | 324万円 |

| 9級 | 690万円 | 300万円 | 245万円 |

| 10級 | 550万円 | 200万円 | 187万円 |

| 11級 | 420万円 | 150万円 | 135万円 |

| 12級 | 290万円 | 100万円 | 93万円 |

| 13級 | 180万円 | 60万円 | 57万円 |

| 14級 | 110万円 | 40万円 | 32万円 |

※任意保険会社基準については、入通院慰謝料算定表と同じ理由により、以前に使われていたもの

逸失利益は、以下のように算出されます。

逸失利益=収入×労働能力喪失率×労働能力喪失期間に応じたライプニッツ係数

※ライプニッツ係数とは

→逸失利益を貯金・運用していくことによってつく利息を予め控除するためのもの

逸失利益の求め方は、自賠責保険、任意保険、弁護士で共通です。

労働能力喪失率は、後遺障害の等級に応じて決められていますが、これも共通のものです。

| 労働能力喪失率 | |

|---|---|

| 1級 | 100% |

| 2級 | |

| 3級 | |

| 4級 | 92% |

| 5級 | 79% |

| 6級 | 67% |

| 7級 | 56% |

| 8級 | 45% |

| 9級 | 35% |

| 10級 | 27% |

| 11級 | 20% |

| 12級 | 14% |

| 13級 | 9% |

| 14級 | 5% |

死亡慰謝料は、自賠責保険では以下のように定められています。

死亡慰謝料の基準は、任意保険会社や弁護士では以下のようになっています。

| 任意保険会社 | 弁護士 | |

|---|---|---|

| 決め方 | ・一家の支柱:1500万~2000万円 ・ 配偶者:1300万~1600万円 ・18歳未満で未就労:1200~1600万円 ・65歳以上:1100万~1400万円 |

・一家の支柱:2,800万円 ・ 母親・配偶者:2500万円 ・その他:2,000~2,500万円 |

死亡逸失利益は、以下のように算出されます。

これは、自賠責保険会社も任意保険会社も弁護士も同じです。

収入×労働能力喪失率×労働能力喪失期間に応じたライプニッツ係数

葬儀関係費は、自賠責保険では以下のように算出されます。

60万円が支払われ、立証資料等によって、これを明らかに超えるなら、100万円までで妥当な額が支払われる

任意保険基準も、自賠責保険の基準と同様です。

弁護士基準では上限が150万円となっていますが、裁判でそれ以上の金額が認定された事例もあります。

その他の治療関係費や入通院交通費は実費となるため、領収書を保管しておくようにしましょう。

これらの方法で計算された賠償金は、自賠責保険の定める支払い上限額の範囲内で、被害者に支払われます。

| 傷害に対する補償 | 後遺障害に対する補償 | 死亡した場合の補償 | |

|---|---|---|---|

| 内訳 | ✓治療費 ✓看護料 ✓入院雑費 ✓通院交通費 ✓義肢などの費用 ✓診断書等作成費 ✓休業損害 ✓傷害慰謝料 |

✓後遺障害慰謝料 ✓逸失利益 |

✓葬儀費 ✓死亡逸失利益 ✓死亡慰謝料 |

| 限度額 | 120万円 | 後遺障害等級が ・要介護第1級 4000万円 ・要介護第2級 3000万円 ・第1級3000万円~第14級75万円 |

3000万円 |

任意保険会社から一括で損害賠償金を受け取る場合には、その金額をめぐって示談交渉することができます。

しかし、加害者が任意保険未加入の場合には、示談金の交渉相手は加害者になります。

自賠責保険会社に対しては示談交渉をすることができないのです。

自賠責保険は最低限の補償を行うためのものです。

そのため、最低限の補償額の算出方法や支払限度額が決められており、それらを超えた支払いをすることはできません。

自賠責保険は、あくまでも算出した最低限の賠償金を支払うだけなのです。

| 加害者が任意保険を利用 | 加害者が任意保険を利用しない | |

|---|---|---|

| 交渉相手 | 加害者側の任意保険会社 | 加害者 |

自賠責保険のスタンスは、あくまでも最低限の補償をするというものです。

しかし、たとえ加害者が任意保険会社に加入済みでも、あえて自賠責保険会社に賠償請求した方がいいこともあるのです。

ポイントは、「過失相殺後の金額」です。

賠償金額を決めるとき、交通事故発生に対する被害者と加害者双方の責任を割合で示した過失割合が考慮されます。

賠償金額に過失割合が反映されて、支払われる賠償金額が減ることがあるのです。

これを過失相殺といいます。

任意保険会社に賠償請求した場合は、被害者側の過失割合がいくらであっても、それがそのまま反映されて減額されます。

しかし、自賠責保険会社に賠償請求した場合は、被害者側の過失割合一定以上でないと減額されません。

しかも、減額される場合でもその減額具合が小さくなります。

| 被害者の過失割合 | 任意保険会社 | 自賠責保険会社 | |

|---|---|---|---|

| 死亡または後遺障害による損害 | 70%未満 | 過失割合分減額 | 減額なし |

| 70~80%未満 | 20%減額 | ||

| 80~90%未満 | 30%減額 | ||

| 90%~100%未満 | 50%減額 | ||

| 傷害による損害 | 70%未満 | 過失割合分減額 | 減額なし |

| 70~100%未満 | 20%減額 |

実は、過失相殺の結果、自賠責保険から支払われる金額の方が、任意保険会社からの支払額より高くなる場合があるのです。

任意保険会社に賠償請求した場合

被害者の過失割合は90%であるから、実際に受け取れるのは、

300万円×(1-0.9)=30万円

自賠責保険会社に賠償請求した場合

自賠責保険の傷害に対する支払限度額は120万円、被害者の過失割合は90%であるから、減額されるのは20%

120万円×(1-0.2)=96万円

このような被害者側の過失割合が大きい場合には、あえて自賠責保険会社に賠償請求した方が、より多くの賠償金を受け取れる場合があります。

交通事故に遭うと、被害者は自分の加入する保険を使うこともできます。

加害者が任意保険に入っていなかったり任意保険の利用を拒否したりして、すぐに賠償金を受け取れないときに便利です。

| 特徴 | 役立つ場面 | |

|---|---|---|

| 人身傷害補償保険 | 保険契約者やその家族が交通事故でけがをした場合の補償 | ・過失相殺で十分な補償金が受けられなかった場合 ・加害者が自賠責保険しか加入していなかった場合 ・加害者が保険の利用を拒否した場合 |

| 搭乗者傷害保険 | 保険契約車の搭乗者が交通事故で死傷した際の補償 | 搭乗者も被害に遭った場合 |

| 無保険車傷害保険 | ひき逃げ、無保険車との事故で死亡したり後遺障害を被った際の補償 | ・加害者が保険を利用できない場合 ・加害者が分からず請求先の保険会社が分からない場合 |

| 車両保険 | 自分の車の物的損害を補償する | 加害者が対物賠償保険に入っていない場合 |

加害者が任意保険を利用すれば、示談交渉の相手は加害者側の任意保険会社になります。

しかし、加害者が任意保険未加入の場合、示談交渉の相手は加害者になります。

示談交渉の相手が保険会社の場合と加害者の場合との注意点の違いを見てみましょう。

| 示談交渉の相手 | ||

|---|---|---|

| 加害者側の任意保険会社 | 加害者 | |

| 注意点 | ✓交渉経験豊富なプロが相手である ✓被害者自身が交渉にあたっても主張を聞き入れられない可能性が高い ✓保険にまつわる規則や法律は、相手の方が詳しい |

✓感情的になりやすい ✓間違った法的根拠を主張してくる可能性がある ✓妥協点を見失い、話がまとまらなくなりがち |

任意保険会社と示談交渉する際の注意点は、相手がプロだからこそのものです。

しかし、相手が加害者の場合は、示談交渉に不慣れな者同士だからこその注意点が多いです。

また、お互いにお互いを説得しようと法的根拠を持ちだしても、それが本当に正しいのかわからなくなることもあります。

加害者との示談交渉は、感情のもつれや知識・経験の少なさから迷走する可能性がある

被害者と加害者だけで示談交渉をするのはあまり望ましくありません。

という可能性があるからです。

弁護士を間に挟むことによって、当事者同士での示談の危険性を排除できるうえ、きちんと法的根拠に則った交渉が可能になります。

弁護士費用が気にかかるようであれば、一度加入している保険を確認してみてください。

弁護士費用を負担してもらえるかもしれません。

アトム法律事務所では、LINEや電話で無料相談を受け付けています。

示談の進め方や賠償請求の方法に疑問がある場合は、一人で決めてしまう前に弁護士に相談してみてください。

野尻大輔

加害者が任意保険に加入している場合には、基本的には自賠責保険と任意保険両方から賠償金が支払われます。

実際の流れとしては、

というようになります。