無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

5人の弁護士がこの記事に回答しています

交通事故の被害にあった…

示談金を請求したい!

交通事故の被害者が抱えるお金の悩みに、弁護士がお答えします!

交通事故が起こったとき、被害者は様々な損害を負います。

怪我の治療費、休業による損害、精神的苦痛など…。

被害者の損害は、加害者に対して請求することができます。

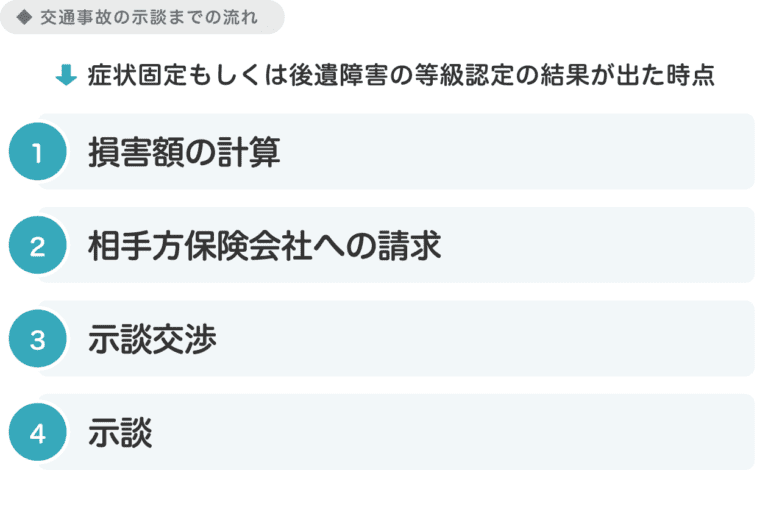

損害額は、過去に起こった類似の事故の例を参考にして計算します。

保険会社に請求するとき、示談案を作成します。

この示談案をもとにして、示談交渉がスタートするのです。

示談案では、被害者側の視点から見た損害額を請求します。

示談交渉では、加害者側が意見を主張して、請求額を減らそうとします。

お互いの言い分を主張しつつ、示談金額をすり合わせていくのです。

任意交渉で示談がまとまらない理由(例)

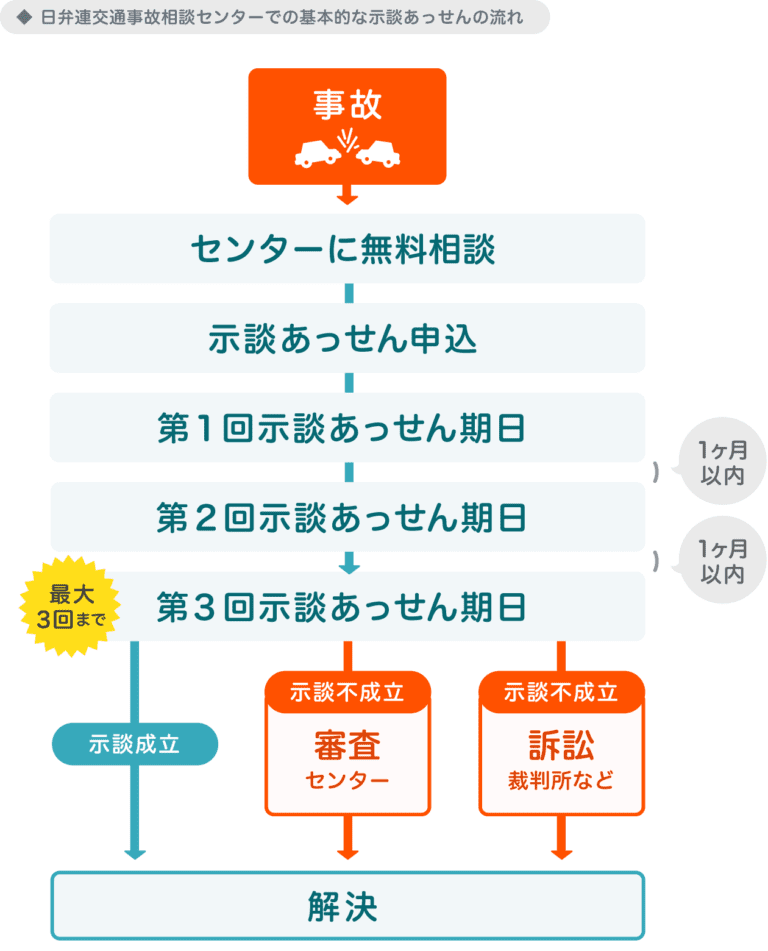

任意交渉でまとまらなければ、第三者的な機関を介入させます。

最後の手段は、裁判を提起することです。

また、ADR機関や調停という選択肢も存在します。

ADRでは、第三者である弁護士などが被害者と加害者との仲裁をします。

調停では、裁判所の調停委員会が仲裁を行います。

ADRも調停も、裁判よりも短期間で済み一般の人でも利用が比較的容易です。

ADR機関での仲裁の流れは、以下のようになります。

仲裁でも示談がまとまらなければ、裁判を検討しましょう。

裁判には、費用と時間がかかります。

しかし、交渉が難航しているなら、裁判を行う方が速やかに済む場合もあります。

裁判の提起は、一般の人でも可能です。

ただし、制度や手続きが複雑なので、現実的には難しいことが多いです。

基本的には、弁護士に依頼して裁判を提起してもらうことになります。

| ADR | 調停 | 裁判 | |

|---|---|---|---|

| 一般的な手続き期間 | 3か月程 | 3か月程 | 6か月~2年程 |

| 代表的な利用方法 | 被害者自身で届け出 | 被害者自身で届け出 | 弁護士に依頼 |

示談金の内訳は、事故の種類や被害の程度によって変わります。

基本的に、被害の程度がひどいほど項目が増え、示談金額が高くなります。

主な項目は治療関係費・慰謝料・休業補償・逸失利益です。

治療関係費

治療費や入通院費など、事故によって負った怪我の治療に関係する費用。

慰謝料

事故によって被害者や遺族が被った精神的苦痛に対する賠償金。

休業損害

入院や治療により休業を余儀なくされたために失われた収入に対する賠償金。

逸失利益

事故により失われた、被害者や遺族が将来得ていたはずの利益に対する賠償金。

事故の怪我が軽傷である場合、逸失利益は請求できないことが多いです。

一方、重症で後遺障害が残った場合、後遺障害慰謝料や逸失利益を請求できます。

死亡事故の場合、被害者が死亡慰謝料や逸失利益を請求します。

| 傷害 | 後遺障害 | 死亡 | |

|---|---|---|---|

| 治療関係費 | 〇 | 〇 | 〇* |

| 慰謝料 | 傷害慰謝料 | 後遺障害慰謝料 | 死亡慰謝料 |

| 休業損害 (休業が発生した場合) |

〇 | 〇 | 〇* |

| 逸失利益 | × | 〇 | 〇 |

*事故から死亡までの間に、治療が発生した場合

「後遺障害」については、以下の記事をご覧ください。

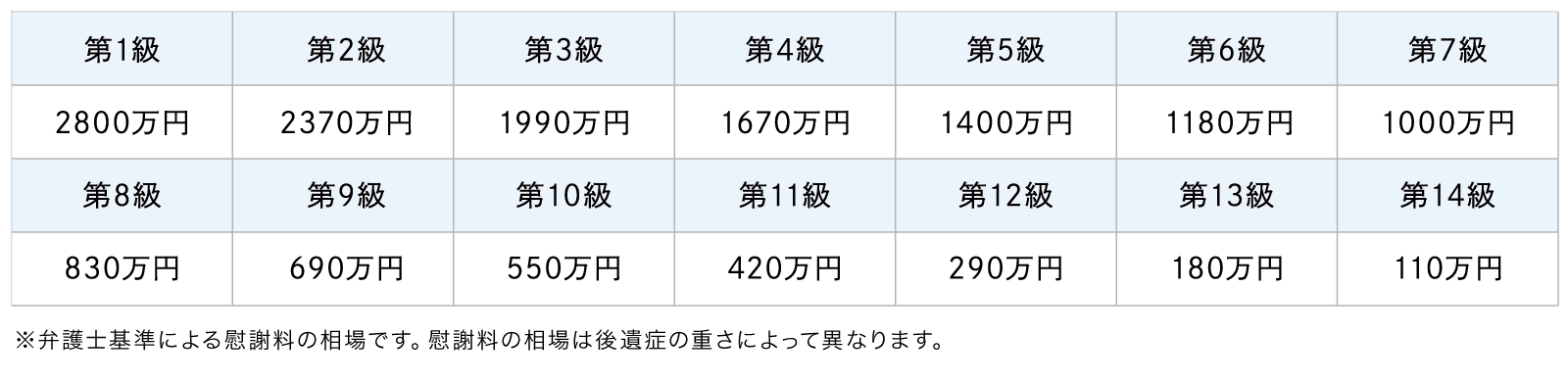

示談金額の計算方法には、二つの基準が存在します。

保険会社の基準と、裁判基準・弁護士基準です。

前者は後者よりも金額が少なく、その差額はかなり大きくなります。

基本的に、加害者側は保険会社の基準で示談金額を提示してきます。

被害者本人が弁護士基準の示談金額を提示しても、断られる場合があります。

弁護士基準で示談金を請求するため、示談は弁護士に依頼した方がよいでしょう。

特に慰謝料は、保険会社の基準か弁護士基準かで金額が大幅に変わります。

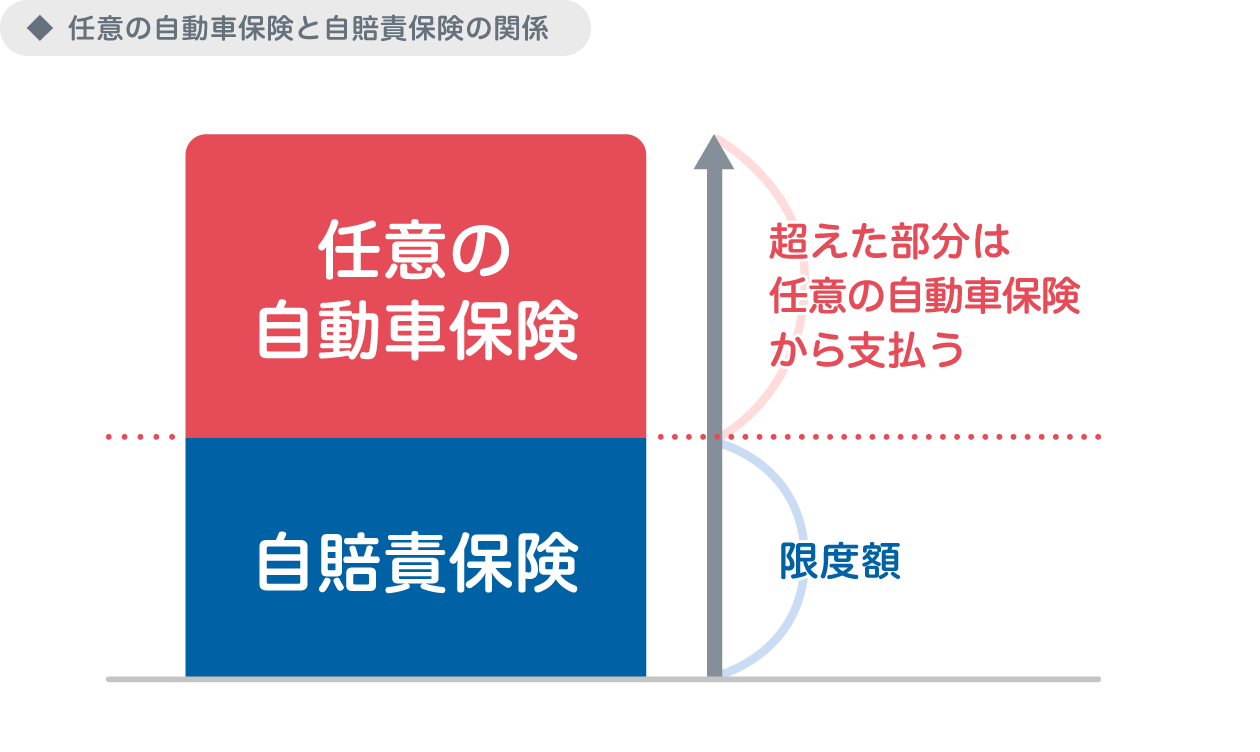

自動車保険は、主に二種類に分けられます。

自賠責保険と、任意保険です。

自賠責は、交通事故の被害者に最低限の補償がされるための保険です。

自動車の保有者は自賠責保険に強制加入します。

原則的には、被害者は自賠責からの保険金は確実に受け取れます。

ただし、自賠責による補償は最低限のものです。

限度額が定められており、それ以上は支払われません。

自賠責保険から支払われる補償金額

傷害部分(治療関係費、休業補償、傷害慰謝料などを含む):最大120万円まで

後遺障害部分(後遺障害慰謝料、逸失利益などを含む):等級に応じて、75万円~4,000万円まで

自賠責保険の限度額は法令によって定められています。

法第13条第1項 の保険金額は、死亡した者又は傷害を受けた者一人につき、次のとおりとする。

(略)

イ 傷害による損害(ロからヘまでに掲げる損害を除く。)につき百二十万円

(以下略)

引用元:自動車損害賠償保障法施行令第2条

(http://www.houko.com/00/02/S30/286.HTM)

多くの事故では、自賠責のみでは被害者の負った損害を補償しきれません。

任意保険は、自賠責保険の不足部分を補てんするためにあります。

しかし、強制ではないため、加害者が加入していない場合もあります。

任意保険の補償金額の上限や賠償の対象は、保険会社によって変わります。

加害者には、任意保険の加入の有無と、保険プランの内容をまず確認しましょう。

それにより、賠償金の請求の仕方も変わってきます。

任意保険会社は、自賠責保険の分を含めて一括で示談金を支払います。

このことを任意一括払いと呼びます。

その後、任意保険会社から、立て替えた部分を自賠責保険会社に請求します。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 加入は… | 強制 | 任意 |

| 補償範囲 | 狭い | 広い |

ほとんどの任意保険のプランには示談代行制度が含まれています。

このため、示談交渉では加害者本人ではなく保険会社の担当者が対応します。

また、人身部分と物損部分とで担当者が異なることも多いです。

保険会社は示談交渉のプロです。

示談金額や過失割合を算定するとき、加害者に有利な点を見逃そうとしません。

被害者本人が対応すると不利な場合が多いので、弁護士への相談を検討ください。

過失割合については、以下の記事をご参照ください。

示談代行制度は、被害者に不満やストレスを与えることがあります。

ストレスを抱くと、つい怒鳴ったりクレームを付けたくなるかもしれません。

しかし、保険会社にクレーマーと認識されることにはデメリットしかありません。

クレーマーと判断されると、担当者が保険会社側の弁護士に交代することがあります。

弁護士を相手にすると、示談交渉の負担がさらに強まることもあります。

冷静に対応した方が示談が速やかにすすみ、ストレスも減らせます。

担当者の上司や会社に問い合わせれば、交代してもらえる場合があります。

担当者に問題があると感じたら、保険会社に問い合わせましょう。

加害者側が示談に非協力的であれば、裁判を検討してください。

示談が難航する場合、裁判を行った方が速やかに解決することがあるからです。

被害者の損害額のすべてが、加害者の保険で補償されるとは限りません。

加害者が自賠責しか加入していない場合、請求金額が足りないおそれがあります。

また、被害者に過失がある場合、損害額の一部は被害者側が負担します。

交通事故では、加害者の保険のほか、被害者自身の保険も使えます。

加害者に請求できる示談金額が足りないときは、自身の保険も確認してください。

特に使う機会が多いのは、自動車保険でしょう。

自動車保険は、乗車していなくても適用できる場合があるのです。

加害者が任意保険に加入していない場合は人身傷害補償保険が重要になります。

被保険者(家族なども含む)が人身事故の結果、死傷した際に支払われる保険。

被害者に過失がある場合でも、過失割合に関わらず保険金が支払われる。

歩行中や、他人の車に乗っていた際にも適用される場合が多い。

過失があって示談金が減らされたとき、人身傷害補償保険はありがたいです。

ただし、支払われる金額は保険会社の基準に基づいて算定されます。

弁護士基準の金額は請求できません。

交通事故では、搭乗者傷害保険や無保険車傷害保険も利用できます。

搭乗者傷害保険の特徴は、以下の通りです。

保険対象の自動車に乗車していた人が事故で死傷した際に支払われる保険。

被保険者の家族以外の人でも、対象の自動車に乗車していれば保険金が支払われる。

ただし、支払われる保険金の限度額は他の保険よりも低く設定されている。

無保険車傷害保険は、加害者が無保険であるときに支払われます。

重大な損害を負った被害者が補償されない、という事態を防ぐための保険です。

被害者が死亡するか後遺障害を負い、加害者が無保険であった場合に支払われる。

軽症であったり、後遺障害が発生しなかった場合には支払われない。

自動車保険のプランは多岐にわたります。

自分の加入している保険の内容を全ては把握していない、という人も多いでしょう。

自分が受け取れる補償を見逃さないよう、日頃から保険プランを確認しましょう。

| 人身傷害補償保険 |

|---|

| 被害者側の過失に関わらず支払われる |

| 搭乗者傷害保険 |

| 被害者車両に乗車していた人に支払われる |

| 無保険車傷害保険 |

| 重傷を負って、相手が無保険のときに支払われる |

交通事故で加害者が無保険だった場合については、以下の記事も参照ください。

通常、会社などで勤務されている方は労災保険に加入しています。

業務中や通退勤の途中など、仕事に関わる時の事故であれば労災保険が使えます。

まず、労災保険からは治療費が支払われます。

また、休業補償の6割が労災保険から支給されます。

さらに、特別支給金として2割が支給されます。

ただし、加害者側の自賠責保険と二重に受け取ることはできません。

すでに休業補償を支払われていた場合、特別支給金のみ受け取れます。

交通事故による外傷は病院では、自由診療の扱いになることが多くあります。

自由診療では、治療費が10割負担にされてしまいます。

しかし、健康保険を用いて3割負担で受診することも可能です。

病院によっては、事故時の健康保険の使用に消極的なところもあります。

しかし、「交通事故は必ず自由診療」と決まってはいないのです。

まずは病院の窓口に行き、健康保険の使用を打診してみてください。

交通事故の「示談」と「保険」については、こちらの記事でも詳しく解説しています。

…交通事故の被害者は、お金のことでも悩まされます。

交通事故の被害にあわれたら、弁護士にご相談ください。

示談金の請求から保険金額の確認まで、専門家の視点でアドバイスをすることができます。

事故の被害にあわれた方は、さっそくスマホで無料相談をしてください。

365日24時間、お電話はいつでも受付中です。

事故の直後から、示談や保険に詳しい弁護士が相談をお聞きします。

交通事故の被害者は、様々な損害を被ります。

示談金や保険金はぬかりなく受け取って、損害を補償したいものです。

適切な補償を受けるために、弁護士の助けを借りましょう。

示談交渉は、早く対応するほど成功に近づきます。

事故の被害にあわれた方は、すぐに弁護士に連絡してください。

示談金にも保険金にも後悔を残されないよう、サポートいたします。

岡野武志

示談は、加害者が支払うお金を決定するための手続きです。

最終的に加害者が支払う金額について、双方の合意を目指します。