無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

7人の弁護士がこの記事に回答しています

交通事故で入通院したために、仕事を休んだ…

休業補償を請求したい!

休業補償を計算して保険会社に請求する方法を、弁護士が解説します。

交通事故で怪我を負ったら、治療のために病院に行くことになります。

病院に入通院している間、仕事を休まざるをえないことも多いでしょう。

仕事を休むと、収入が減ってしまいます。

多くの場合、休業補償の請求先は加害者側の保険会社です。

車の運転手の大半は任意保険に加入しているので、そちらに請求します。

任意保険会社に請求する場合、休業補償は示談金の一部として支払われます。

事故などの不法行為の加害者が被害者に支払う、損害賠償金。

示談によって金額を決め、紛争解決のために支払う。

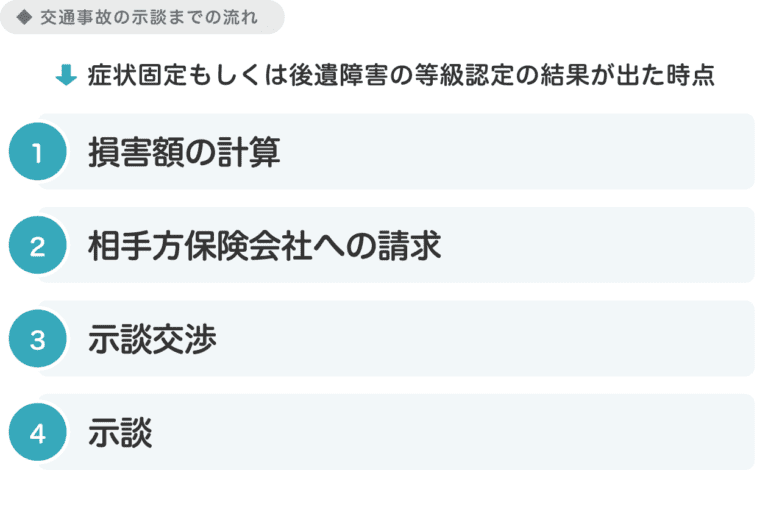

示談の流れは、以下のようになっております。

もし加害者が任意保険に加入していない場合、自賠責保険に請求します。

大半の場合、自賠責保険から支払われる休業補償は任意保険より低額になります。

「任意保険」と「自賠責保険」の詳細は、以下の記事をご確認ください。

休業補償は、被害者自身が加入している保険からも受け取れます。

ただし、受け取れる休業補償の総額は決まっています。

二つ以上の保険を利用しても、限度額を超えた請求をすることはできません。

会社などで勤務されている方は、労災保険に加入していると思います。

業務中や通退勤の途中などの交通事故には、労災保険が適用できます。

休業補償の6割を、労災保険から受け取ることができます。

また、労災保険からは休業補償の2割に当たる金額が追加で支給されます。

このお金を特別支給金と呼びます。

勤務時間外に起こった事故なら、健康保険が適用できる場合があります。

健康保険からは傷病手当金を受け取ることができます。

傷病手当金は休業補償と同じく、は休業損害に対する手当です。

ただし、傷病手当金の受け取り機関や支給額は休業補償と異なります。

交通事故で怪我をして仕事を休んでも、必ず休業補償がもらえるとは限りません。

休業補償が支払われるのは、休業の必要性が認められる場合に限ります。

「必要がないのに休んだ」と保険会社に判断されると、支払ってもらえません。

被害者自身が「休みたい」と申告しても、必要性は認められにくいです。

休業の必要性を認めてもらうため、客観的な証明を保険会社に見せましょう。

基本的には、主治医が作成した診断書を提示することになります。

主治医による医学的判断は、休業の必要性の客観的な証明となります。

怪我の痛みや体調から「休業の必要がある」と思ったら、主治医に相談しましょう。

休業の必要性を主治医に認めてもらえれば、就労制限を指示してもらえます。

怪我の種類と業務内容の組み合わせも、休業の必要性に関わります。

同じ症状でも、デスクワークか肉体労働かによって業務への影響が異なるからです。

| デスクワーク | 肉体労働 | |

|---|---|---|

| 目まいがする | 症状程度により変わる | 症状程度により変わる |

| 足が痛む | 必要性が認められづらい | 必要性が認められやすい |

保険会社は、休業の必要性が無くなるタイミングで休業補償の打ち切りを打診します。

たとえば、軽傷のとき、数カ月もすれば大半の場合は休業の必要性はなくなります。

むち打ちなどであれば、3か月以内に打ち切りが打診されることが多いです。

「休業補償を支払う代わり、治療を終了する」などの条件が示される場合もあります。

また、支払い金額を段階的に減らされることもあります。

治療が進み症状が治癒するにつれて休業の必要性は減少する、と判断されるからです。

本当に休業の必要性を感じているのに補償が打ち切られそうになることもあります。

被害者自身で主治医や保険会社を説得するなど、積極的に対応しましょう。

休業補償の打ち切りに関しては、以下の記事もご覧ください。

休業補償を請求するためには、損害額を明らかにする書類が必要です。

休業によって失われる収入は、休業日数や元々の収入によって変動するからです。

必要な書類は、就業形態によって異なります。

会社員である場合、勤務先からの月々の給料が減額することになります。

損害額を明らかにするため、休業損害証明書と源泉徴収票が必要です。

また、ボーナスが減額した場合には賞与減額証明書も提出します。

自営業の場合、月々の給料というものが存在しないことが多いです。

そのため、事故前年の所得税確定申告を提出することになります。

前年に確定申告していない場合や、申告額と実際の所得額に差がある場合もあります。

実際の損害額が不明なとき、賃金センサスを用いることがあります。

賃金センサスのデータは、全国の労働者の統計に基づいたものです。

賃金センサスから算定される損害額は、被害者の実収入を反映していません。

本来の休業損害よりもずっと低い金額の休業補償しかもらえない場合もあります。

休業補償の申請に必要な書類については、以下の記事もご覧ください。

加害者に休業補償を請求する場合、計算方法は保険の種類により変わります。

ほとんどの場合、自賠責の方が低額になります。

自賠責の計算方法は、原則として以下の通りです。

5,700円 × 実際に休業した日数(実休業日数)

任意保険に請求するときは、被害者の実際の収入を元にして計算します。

会社員の場合は、事故前3か月の給料を参照します。

任意保険における休業補償金額(会社員の場合)

1日当たりの補償金額(算定基礎日額):

事故前3か月の給料の合計額 ÷ 90日

支払われる補償金額:

算定基礎日額 × 実際に休業した日数(実休業日数)

「事故前3か月の給料」は、休業損害証明書に記載されています。

また、ボーナスが減額した場合は、賞与減額証明書を用いて別途請求します。

自営業の場合、確定申告書に記載された収入を計算に使用します。

会社員と異なり、月単位ではなく年単位の収入から計算を行います。

任意保険における休業補償金額(自営業の場合)

1日当たりの補償金額(算定基礎日額):

確定申告の申告所得額 ÷ 365日

支払われる補償金額:

算定基礎日額 × 実際に休業した日数(実休業日数)

申告所得額に加えて、事業を維持するためにかかる固定経費も請求できます。

加害者側の保険会社による計算には、固定経費が含まれていないことが多いです。

被害者側の方で固定経費を加算した補償額を算出して、提示する必要があります。

| 会社員 | 自営業 | |

|---|---|---|

| 必要書類 | 休業損害証明書など | 確定申告書など |

| 1日あたりの補償金額* | 事故前3か月の収入÷ 90 | 事故前年の収入 ÷ 365 |

*任意保険の場合(自賠責保険では、原則、1日あたり5,700円)

会社員でも自営業でもなく、収入がない人でも休業補償を請求できることがあります。

たとえば、専業主婦(主夫)は休業補償を請求できます。

主婦が行っている家事は、家事労働と見なされるためです。

家庭内でなされる炊事・掃除などの家事を、労働として把握するとき用いられる概念。

育児・介護などを含む場合もある。

引用元:家事労働 – 三省堂 大辞林(https://www.weblio.jp/content/%E5%AE%B6%E4%BA%8B%E5%8A%B4%E5%83%8D)

会社員や自営業が得ているような収入は、家事労働には発生しません。

そのため、一般的な基準から一律で計算されることになります。

自賠責の場合、会社員や自営業と同じく、1日当たり5,700円の補償になります。

弁護士基準では、賃金センサスを用いて、全年齢の女性の平均賃金から計算します。

その場合、1日当たりの金額はおおよそ1万円弱となります。

パートタイムで働いている主婦の場合、パートの収入によって計算が変わります。

パートの収入が1日当たり1万円を下回っている場合、専業主婦と同じ計算になります。

収入が全年齢の女性の平均賃金を上回れば、実収入を元にして計算します。

パートの収入で計算すると、専業主婦より金額が下がる場合が多いです。

兼業主婦が専業主婦よりも不利にならないような計算方法が採用されているのです。

なお、家事労働とパート労働を合算した金額は請求できません。

男性の専業主夫であっても、家事労働は全年齢の女性の平均賃金から計算します。

主婦も主夫も、同じ家事労働者です。

基本的に、性別によって金額が変わることはありません。

休業補償は失われた収入に対する保障なので、収入がない人はもらえません。

また、不労所得で暮らしている人も、休業補償がもらえません。

労働しないで得る所得。利子・家賃・地代など。

引用元:不労所得- 三省堂 大辞林(https://www.weblio.jp/content/%E4%B8%8D%E5%8A%B4%E6%89%80%E5%BE%97)

不労所得は労働して得られる所得ではありません。

つまり、事故による怪我などで入通院しても、所得に影響が無いと考えられます。

休業損害がないと考えられるため、休業補償が発生しないのです。

以下のような人であれば、不労所得により休業補償が発生しない場合が多いです。

学生やフリーターでも、アルバイトをしていたらその分の休業補償が得られます。

無職の場合は、通常は収入がないので休業補償が発生しません。

しかし、被害者の就労の蓋然性が高いときには、発生することがあります。

就労の蓋然性が高い状況とは、以下のような場合です。

就労の蓋然性が高いとき、保険会社に休業補償を請求できる場合があります。

保険会社の基準では、日額5,700円で計算した金額が提示されることが多いです。

弁護士基準なら、賃金センサスに基づいて、より高額の休業補償を請求できます。

| 被害者の職業・事情 | 休業補償発生の有無 |

|---|---|

| 専業主婦(主夫) | 〇 |

| フリーター | 〇 |

| 不動産オーナー | × |

| 生活保護受給者 | × |

| 学生(アルバイト) | 〇 |

| 学生(就職活動中) | △* |

*就労の蓋然性が高い、と認められたら支払われる

…休業補償をもらえるまでには、いくつかの手続きが必要となります。

入院している場合、休業補償の請求は被害者にとって負担となります。

また、保険会社に計算を任せると、本来よりも低額になってしまうおそれがあります。

休業補償の請求をするなら弁護士にスマホで無料相談をしてください。

お電話は、365日24時間、いつでもつながります。

無料で弁護士に相談できる、SNS相談もご利用ください。

対面相談の予約も、電話やSNSで受け付けています。

LINEへのお問い合わせは、順次回答させていただいています。

休業補償の金額は、被害者の事情によって変わります。

思わぬ理由で、請求できる金額が増額することもあります。

休業損害の金額を保険会社に証明することが、休業補償を請求するコツです。

保険会社と交渉する前に、すぐに弁護士にご連絡ください。

適切な額の休業補償が受け取れるよう、弁護士がアドバイスいたします。

岡野武志

事故の影響によって減らされた収入を休業損害と呼びます。

これを補償するのが休業補償です。

休業補償は、保険会社に請求することになります。