無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

作成:アトム弁護士法人(代表弁護士 岡野武志)

賠償請求しようと思ったら、相手が任意保険に加入しておらず自賠責のみだったということもよくあるようです。

任意保険加入率については、損害保険料率算出機構による「2018年度自動車保険の概況」によると、バイクの場合、対人賠償ですら普及率が約42%という結果がでています。

今回は、自賠責保険のみの不都合、保険金・賠償金の請求方法など「バイク事故と自賠責保険」の疑問について弁護士が解説します。

目次

自賠責保険とは、交通事故による対人補償を目的として、原動機付自転車を含むすべての自動車に対して、法律上加入することが義務付けられている保険のことです。

※自賠責保険未加入の場合、運転免許は違反点数が6点となり、免許停止処分となる。

もちろん、バイクでも自賠責保険に加入が必須になります。

また、対人補償が目的なので、物損事故は補償対象外です。

自賠責保険分の保険金の請求方法は、

という2種類の方法があります。

最終的な保険金とは別に、治療費など交通事故の後すぐに必要な出費については、仮渡金制度(かりわたしきんせいど)を利用できます。

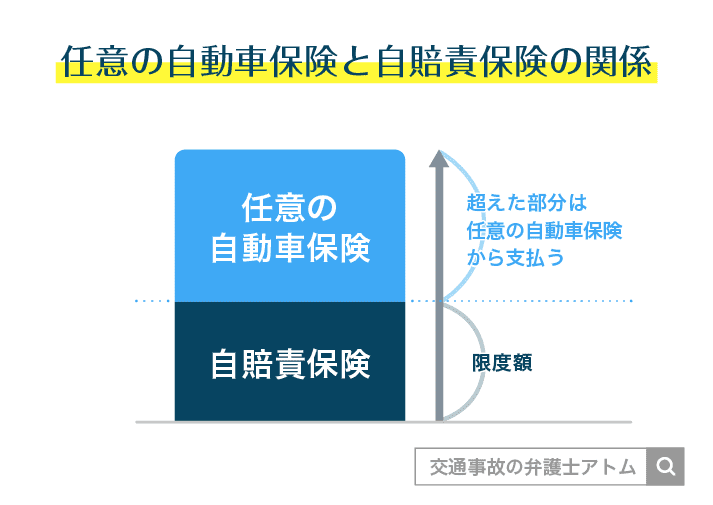

任意保険とは、実際の賠償額が自賠責保険の保険金を上回る場合に、その超過分の支払いを目的とする任意加入の自動車保険のことです。

自賠責保険の保険金の限度額を超えた部分は、任意の自動車保険(任意保険)から支払われることになります。

※自賠責保険の上限金額を超えた場合は、任意保険会社の支払基準によって改めて計算され、保険金(示談金)が支払われることになります。

自賠責保険では、自賠法(=自動車損害賠償保障法)の支払基準にしたがって、保険金が支払われます。

自賠法には、下記のような項目に関する支払基準が定められています。

傷害による損害

治療関係費、文書料、その他の費用、休業損害、慰謝料

後遺障害による損害

後遺障害逸失利益、後遺障害慰謝料

死亡による損害

葬儀費用、逸失利益、本人・遺族の慰謝料

自賠責基準から支払われる保険金には、上限が定められています。

死亡、後遺障害、傷害、死亡するまでの傷害による損害のそれぞれについて、上限金額があります。

死亡

3,000万円まで

後遺障害

75万円~4,000万円まで(※後遺障害の等級に応じて決まる)

傷害

120万円まで

※参照

自動車損害賠償保障法施行令による。

後遺障害のうち

が保険金の上限金額です。

介護を要する後遺障害1級・2級の具体例としては交通事故で寝たきりになった場合などがあげられます。

| 第1級 | 第2級 |

|---|---|

| 4,000 | 3,000 |

※単位:万円

| 第1級 | 第2級 | 第3級 | 第4級 |

|---|---|---|---|

| 3,000 | 2,590 | 2,219 | 1,889 |

| 第5級 | 第6級 | 第7級 | 第8級 |

| 1,574 | 1,296 | 1,051 | 819 |

| 第9級 | 第10級 | 第11級 | 第12級 |

| 619 | 461 | 331 | 224 |

| 第13級 | 第14級 | ||

| 139 | 75 | ||

※単位:万円

自賠責保険では、被害者に「重大な過失」があることが、保険金の減額事由になります。

死亡や後遺障害にかかる損害については、被害者の過失割合によって、20%、30%、50%の割合で減額されます。

傷害にかかる損害については、被害者に7割以上の過失があれば、損害額が20%の割合で減額されます。

損害額が、自賠責基準の保険金の上限金額に満たない場合、損害額から減額される

損害額が、自賠責基準の保険金の上限金額以上となる場合、上限金額から減額される

(例)

自賠責基準では、死亡による損害について、上限金額は3,000万円とされている。

だが、実際には、損害額は5,000万円だった。

この場合に、被害者の過失割合が9割だったとき、上限金額3,000万円から50%減額。

最終的には、自賠責保険から1,500万円の支払いがある。

| 被害者の 過失割合 |

死亡 後遺障害 |

傷害 |

|---|---|---|

| 7割未満 | 減額なし | 減額なし |

| 7割以上 ~ 8割未満 |

20% 減額 |

20% 減額 |

| 8割以上 ~ 9割未満 |

30% 減額 |

20% 減額 |

| 9割以上 ~ 10割未満 |

50% 減額 |

20% 減額 |

受傷と死亡の因果関係、受傷と後遺障害の因果関係について、その有無の判断が困難な場合も、減額事由となります。

※有斐閣 法律用語辞典 第4版

本来ならば、交通事故が原因で死亡したり、後遺障害がのこったなどの「因果関係」については、被害者は立証できなければ賠償請求できないのが原則です。

しかし、自賠責保険の場合は、被害者の最低限度の保障という自賠責保険の趣旨から、因果関係の判断が困難であっても、50%減額された金額に限って請求可能となっています。

金額については、損害額または保険金の上限金額の50%減額された金額が支払われることになります。

(例)

被害者は、中心性脊髄損傷(後遺障害14級)の後遺症が残った。

もっとも、交通事故のまえから、脊柱管狭窄の既往症があった。

実際の損害総額は600万円、自賠責基準では75万円が上限金額。

もらえるのは、14級の上限金額である75万円から50%減額された37万5000円になります。

加害者が任意保険に加入していない場合、自賠責保険の限度額を超えた部分は、加害者の自己負担になります。

この場合、加害者の財産に強制執行をかけることで賠償金を回収する方法が考えられます。

すなわち、加害者を相手方として民事裁判を提起し、確定判決を得ます。この確定判決を債務名義として、強制執行をかけるのです。

もっとも、賠償金額は多額であり、現実問題として加害者が支払えないという事態も多いでしょう。

相手が自己破産をしたり、無職でお金が無い場合など、強制執行の申立てをしても、現実的には回収できないおそれもあります。

強制執行が功を奏さない場合でも、被害者側の任意保険でまかなえる可能性もあります。

ただ、その場合でも、保険の等級が下がり保険料が値上がりするおそれがあります。

保険料の増額分とくらべてみて、保険会社から賠償金をうけとっても損をしないかどうか検討する必要があります。

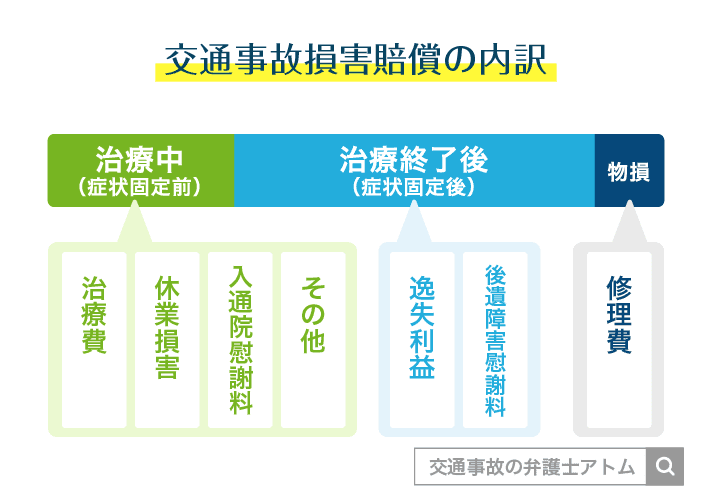

被害者としては適切な賠償金をうけとることができるのか気になりますよね。

損害賠償金の内訳をきちんと確認しておくことも大切です。

このような損害について、被害者の方には人身事故の賠償金を請求する権利があります。

このようなお悩みで法律事務所をお探しの方へ。

アトム法律事務所では、交通事故の弁護士相談窓口を設置しています。

お問い合わせ・相談ご予約の受付時間は・・・

問いません。

LINE相談は完全無料です。

このような方でも、お気軽にご相談いただけます。

早期のご相談が、お悩み解決の秘訣です。

お電話・メール・LINEにて、お気軽にお問い合わせください。

(第二東京弁護士会) 第二東京弁護士会所属。アトム法律事務所は、誰もが突然巻き込まれる可能性がある『刑事事件』と『交通事故』に即座に対応することを使命とする弁護士事務所です。国内主要都市に支部を構える全国体制の弁護士法人、年中無休24時間体制での運営、電話・LINEに対応した無料相談窓口の広さで、迅速な対応を可能としています。弁護士プロフィール

岡野武志弁護士