無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

作成:アトム弁護士法人(代表弁護士 岡野武志)

この記事は自賠責保険での休業補償(休業損害)の記事です。休業損害の基本から増額のポイントまで解説しています。主婦や自営業など、「休業損害ってもらえるの?」というお問い合わせの多いパターンも特集しています。ぜひ最後までお読みください。

「自賠責保険の基準」以外に休業補償を計算する基準があることはご存知ですか?

被害者の方が損をしないように、弁護士の視点から休業補償(休業損害)を解説していきます。

「休業補償」と「休業損害」は非常に似た言葉です。

実はこの2つは請求先(お金を支払ってくれるところ)が違います。

どちらも意味は同じです。

交通事故の怪我の影響で仕事ができなくなったことで発生する収入減への金銭的補償をいいます。

自賠責保険とは、自動車を運転する人に加入の義務がある保険です。

加害者が加入している自賠責保険から「休業損害」を受けることになります。

労災保険とは、被害者が加入している保険です。勤務先で加入しているもので、通勤中や業務中の怪我が保険適用範囲です。

| 交通事故発生状況 | 自賠責保険 (休業損害) | 労災保険 (休業補償) |

|---|---|---|

| 通勤中や業務中 | 〇* | 〇* |

| 仕事と関係のない時 | 〇 | × |

*選択可能

労災保険は「労働」しているときや、「就労」に関する移動時などを対象としています。

自賠責保険は加害者が自動車の運転者であれば、労働とは無関係でも使えます。

つまり通勤中や業務中の交通事故被害なら、自賠責保険(休業損害)か労災保険(休業補償)かを選べるのです。

正社員・パート・アルバイトを含むすべての従業員が対象になります。

しかし、派遣社員や業務請負契約など、会社と直接の雇用関係がない場合は休業補償の給付対象外となりますので注意しましょう。

労災の休業補償は、次の3つ全てを満たす場合に使えます。

これら3つを満たすときに労災保険から休業補償を受けることができます。

自賠責保険か労災保険かを選ぶことはできますが、両方から受けとる二重取りは厳禁です。

「どちらが自分にとってメリットがあるのか…」このようなお悩みは、ぜひ弁護士にご相談ください。

あなたの話をしっかりお伺いしたうえで、どちらがより良いか、メリットやデメリットもお話します。

労災保険の休業補償をご検討中の方は関連記事を読んでみてください。

労災保険の休業補償について

休業損害は事故前に就労していれば受けとることができます。

つまり、自賠責保険の対象でない人は、無職の人や年金で生活をしている人ということになります。

自賠責保険の休業損害は誰でも1日あたり5,700円です。

主婦であっても、自営業であっても変わりません。

会社員であれば会社が作成する「休業損害証明書」で休業日数を示すことができます。

しかし自営業の場合は、会社員とちがい「休業日数」が証明しづらいという難点があります。

後ほど詳しく記載しますので、ぜひこのまま読み進めてください。

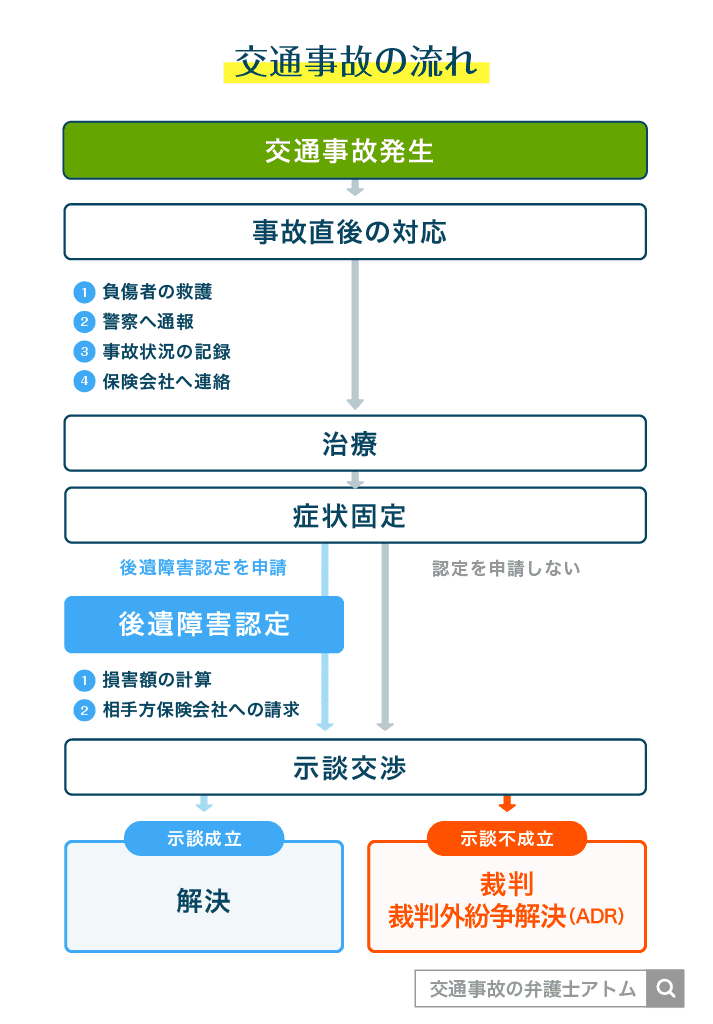

事故発生から解決までの流れはこのようになります。

休業損害がもらえる期間は長くても事故発生~症状固定までです。

症状固定:治療を続けても良くも悪くもならない時期のこと

症状固定までは、被害者は治療や通院を続けることになります。

ですので、休業損害も認められうる時期となります。

症状固定後は治療をしても治る見込みがないということになるので休業損害は発生しません。

また、認められうるというのは、必ずしも認められるという意味ではありません。

怪我の影響で会社を休むのは被害者の自由ですが、休んだ日すべてに休業損害が認められるとは限りません。

この2つが認められてはじめて休業損害の対象となります。

休業損害の支給は、必要性と妥当性が認められていることがポイントです。

判断には主治医の意見が重視されます。

怪我の痛み・つらさは被害者本人にしか分からないものですが、被害者本人の判断だけでは認められないのが現状です。

保険会社は医師に医療照会を行い、被害者の怪我の治り具合を確認します。こういった調査を経て、保険会社から休業損害の打ち切りが提案されます。

例えば交通事故で多くみられるむちうちですが、認められる休業損害は長くても3ヶ月程度です。

医師の判断(医療照会)をもとにした保険会社からの提案をくつがえすことは難しいことです。

もしお困りでしたら、弁護士への相談をおすすめします。

休業の必要性を一緒に主張していきましょう。

怪我をして仕事を休む際に有給休暇を取得する人は多いでしょう。

有給休暇取得日も休業損害は対象になります。

有給休暇を使った場合は、減給など被害者の実際の損失はありません。しかし、本来有給休暇を使うかどうかは被害者の自由であり、むしろ有給休暇を事故の影響により使用しなくてはいけないという損失が発生しています。これが「損害」として認められているので、休業損害の対象となります。

あくまで自賠責保険の「休業損害」の場合です。

労災保険の「休業補償」では、有給休暇を取得した場合は休業補償の対象とはなりません。

1日あたり5,700円を原則とする。

⇒ 5,700円 ✖ <休業日数> = 休業損害

原則は1日あたり5,700円です。

5,700円を超えることが明らかな場合は、資料を提出すれば<1日あたり19,000円>を上限として認められています。

次のように「自動車損害賠償保障法施行令 」で定められています。

法第十六条の二の政令で定める損害は、被害者が療養のため労働することができないことによる損害とし、同条の政令で定める額は、一日につき一万九千円とする。

引用元:自動車損害賠償保障法施行令 第三条の二

ポイントは、自賠責保険から支払われるものは休業損害だけではないということです。

例えば、治療費、治療のための交通費、慰謝料…これらも加害者が加入している自賠責保険から支払われます。

自賠責保険では、怪我に関する支払額について上限:120万円と定められています。

120万円を超えた分は加害者が加入している任意保険会社から支払われます。

しかし、加害者が任意保険に加入していない場合は加害者本人に損害賠償請求をすることになります。加害者に十分な支払い能力がなかったりすると、スムーズに支払われない可能性もあります。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 自動車運転者の加入 | 義務 | 任意 |

| 補償範囲 | 120万円まで* | 保険会社による |

*傷害部分

任意保険は全員が加入しているわけではありません。

120万円を超えたら、支払われるまでが長引いたり、裁判で回収しなくてはいけなくなるかもしれません。

加害者の加入している保険の状況を考えながら、適正な休業損害獲得を目指しましょう。

自賠責保険の休業損害は、原則<5,700円>と定額です。

しかし、休業損害の計算方法は一つではありません。

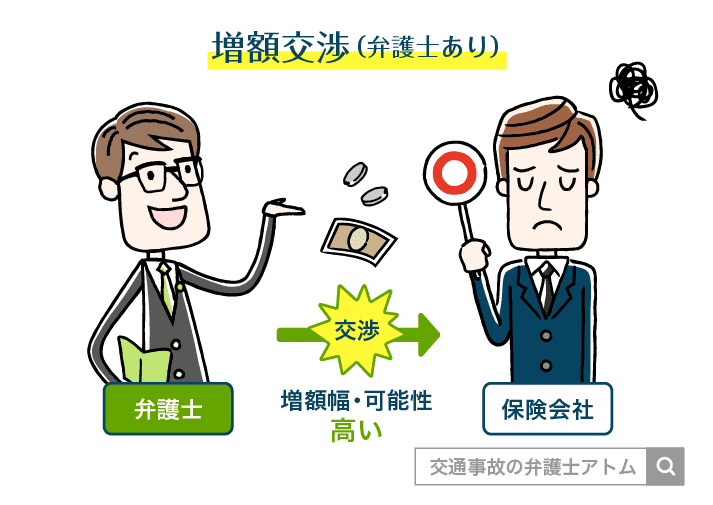

増額に向けては弁護士基準をおすすめします。

弁護士基準での計算式は次の通りです。

実収入または賃金センサス ✖ 休業日数

※実収入と賃金センサスを比べて高い方を採用

実収入とは事故にあう前の直近3ヶ月の被害者の収入平均をさします。

この収入には賞与などは含みません。

6月4日に事故にあったなら、3・4・5月の平均ということです。

3・4・5月の給与を足し算して、暦の日数で割ると平均がでます。

月によっては29日、30日、31日と暦の日数がバラバラなので注意が必要です。

賃金センサスとは国が実施している統計の結果です。

被害者の実収入が平均と比べて低額であった場合や、専業主婦などの給与所得がない被害者の場合に「賃金センサス」を用います。

2019年発生の交通事故なら1日あたり休業損害は約10,483円です。

これは弁護士に依頼した場合の金額です。

「主婦でも休業損害がもらえるの?」という問い合わせは多いです。

主婦でも休業損害はもらえますし、弁護士に依頼すればその金額は10,000円を超えます。

それは「賃金センサス」という国の統計を使い、全年齢の女性の平均収入を計算に使うからです。

また、給与所得を得ている「兼業主婦」の場合、実収入と賃金センサスで出した休業損害とを比較してより高い金額で獲得できます。

自賠責保険の休業損害なら、自営業の休業損害も原則5,700円となります。

ですが、弁護士なら次のように主張します。

↓

基礎収入または賃金センサス ✖ 休業日数

※基礎収入と賃金センサスを比べて高い方を採用

基礎収入の出し方をみていきます。

自営業の場合は、事故前年の「所得税確定申告書類」に記載された金額を基礎収入として計算に採用します。

基礎収入を365(1年の日数)で割り算して1日あたりの休業損害とします。

給与所得者との違いは「休業日数」の客観性が薄くなりがちなことです。一緒に働く人がいなければ、本当に被害者が休業していたかどうかは分かりません。

そこで、自営業の人は実際の通院日数や怪我の様子による医師の判断をもとに休業日数とします。ですので、医師から診断書をもらっておくと安心です。

また、基礎収入の出し方は「白色申告」か「青色申告」かで変わります。

| 申告形式 | ① 売上金額の参照先 | ② 売上金額から引くもの |

| 白色申告 | 収支内訳書 | 原価 経費 専従者控除 |

| 青色申告* | 損益計算書 |

*経費性のない「青色申告特別控除額」や「貸倒引当金」は差し引かれない

休業中であっても、事業を続けるために支払わなくてはいけない費用があります。それらの固定経費も休業損害と認められています。

⇒日額に含んでよいものです。

ほかにも疑問があれば、個別に弁護士に相談することをおすすめします。

実際に増額した「自営業の休業損害」を判例で見てみましょう。

解説してきた通り、自営業の休業損害には「所得税確定申告書」を元にします。しかし、そもそもこの「所得税確定申告書」に記載されている金額が適正なのかということも弁護士はチェックします。

「所得税確定申告書」からの増額が認められた判例をいくつか紹介します。認められるには誰が見ても納得できる合理的な理由・根拠が必要とされます。

判例はほんの一部ですが、増額が認められた背景が見えてきます。

| <横浜地判平20.9.4> ✓被害者:個人タクシー運転手 ✓確定申告書の金額が2割過小であると認定 妻作成のノートに記載された金額と、組合作成の明細書を照合すると正確であった。 そこで妻作成のノートを元に売上金額を見直し休業損害日額:1万8,006円が認められた。 |

|---|

| <名古屋地判平22.10.15> ✓被害者:造園業者 ✓妻に支払う専従者給与分・事故前年の減価償却費などを認定 事故直前の年収は青色申告特別控除前の290万円余にとどまるが、妻への給与72万円も実質は被害者の働きにより稼いでいる収入と認定。 当初の基礎年収より156万円増額の440万円を認めて日額計算に使用した。 |

| <大阪地判平18.2.10> ✓被害者:材木仕入・販売業 ✓借入金の返済状況や扶養家族の人数を考慮 事故前年の所得額は170万円であったが、上記の状況より賃金センサスを用いて385万3,800円を基礎年収と認定した。 |

タクシー運転手の事例では「妻のノート」だけでは、確定申告書よりも高い年収は認められなかったかもしれません。組合という第3者の資料と合致したことが認められ、増額につながったと考えられます。

あとの2例については被害者の背景や家庭で果たしている経済的役割に注目をして増額しています。

被害者の立場を個別に主張することが大事かが分かります。

弁護士基準を使って弁護士が「交渉・主張」することは増額の近道です。ぜひ依頼をご検討ください。

5,700円を超える休業損害をもらいたい!

主婦の休業損害は5,700円ですと言われたけど…

↓

弁護士に依頼すれば増額し受けとれます

赤字の事業主でも休業損害は認められる?

家族の助けにより事業所として減収は起こっていないけど休業損害は認められる?

適切に確定申告できていないけど大丈夫かな…?

↓

弁護士に依頼すれば認められる可能性があります

アトム法律事務所の無料相談の予約受付の窓口は24時間365日ご利用いただけます。

◆電話⇒専任のオペレーターが対応いたします

◆LINE⇒弁護士が直接お返事します

◇メールでも受け付けております

ご都合の良い方法でお問い合わせください。

休業損害についての記事をお読みいただいている場合、外出が困難な方も多いでしょう。

まずはお電話で相談予約だけでも大丈夫です。少し先のお日にちでも調整しますので、気兼ねなく仰ってください。

LINE相談も好評です。LINEのトーク相手は弁護士です。弁護士が直接あなたにお答えします。いつでも無料で使える人気サービスなので、お返事には少しお時間をいただくかもしれません。できればお早めに、弁護士に話しかけてみませんか?

自賠責保険は被害者救済を目的とした重要なセーフティーネットです。しかし、あくまで「最低限の補償」になりますので、金額は十分とは言えません。弁護士に相談・依頼をして、より適切な休業損害獲得を目指しましょう。依頼後にはその都度の来所(対面)は不要です。お電話やメール・LINEなどのやり取りだけで完結し、増額した事例もたくさんあります。一人で悩まずぜひ弁護士に依頼してください。

(第二東京弁護士会)

第二東京弁護士会所属。アトム法律事務所は、誰もが突然巻き込まれる可能性がある『刑事事件』と『交通事故』に即座に対応することを使命とする弁護士事務所です。国内主要都市に支部を構える全国体制の弁護士法人、年中無休24時間体制での運営、電話・LINEに対応した無料相談窓口の広さで、迅速な対応を可能としています。

対象です。休業損害は、基本的に、交通事故前に就労していれば1日あたり5700円(自賠責保険の基準による金額)を受けとることが可能です。主婦に関しては家事労働が仕事のひとつと考えられるため、もちろん対象になります。一方で、自賠責保険からの休業補償は無職の人・年金で生活をしている人などは対象にはなりません。年金は、交通事故の被害になっても減るものではないからです。 休業補償の対象者を解説

長くても、交通事故発生から症状固定までの期間とされています。症状固定後は、治療をしても症状改善の見込みがないとされているので、休業補償(休業損害)の対象とはなりません。また、前提として休んだすべての日に対して必ず認められるとは限りませんので、注意が必要です。 交通事故解決までの流れをイラスト付解説

保険会社は被害者の通院先に医療照会を行うことで、被害者の怪我の治り具合・治療の経過を確認します。確認結果次第では、休業補償(休業損害)の打ち切り提案を受けることもあるでしょう。休業補償(休業損害)の支給は、必要性と妥当性がポイントになります。怪我による苦痛は被害者ご本人しか分かりませんが、補償を受けられるかは被害者本人の判断だけでは認められないのが実情です。 むちうちによる休業損害は何日認められる?

<計算式>5700円(日額)✖休業日数で算定可能です。5700の日額を超えることが明らかな場合は、資料を提出することで1日あたり19000円まで認められる可能性があります。これらは「自動車損害賠償保障法施行令 」で定められた計算方法です。 休業補償算定時の注意点

弁護士基準での算定をおすすめします。弁護士基準で算定すれば、実際の収入や国の統計結果を用いることで金額が高くなるように交渉をします。たとえば主婦の休業補償の場合、弁護士は約10000円で交渉します。自賠責保険基準で5700円なので、大幅な増額が見込めます。 増額につながる弁護士基準