無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください

弁護士無料相談をご利用ください

相談枠・弁護士数に限りがあります

相談依頼は今すぐ!

相談依頼は今すぐ!

※話し中の場合は、少し時間をおいておかけなおしください

0120-424-911

作成:アトム弁護士法人(代表弁護士 岡野武志)

自転車事故、というのは自動車事故とくらべてあまり話題にあがらない存在です。

しかしながら、実際には自転車乗車中の交通事故は年間で9万件以上発生しています。

にもかかわらず自転車事故の保険に加入している方は全体の20%未満、という保険会社のデータもあり、いざ発生すると相手方との交渉が難航しやすい傾向もあります。

今回は、自転車事故で利用できる主な保険を紹介していきます。

まず、自転車事故が発生した場合に利用の出来る保険を紹介します。

最後に「自身の損害について使える保険」「相手の損害に使える保険」をまとめてありますので、参考にしてみてください。

相手方が自動車である場合には、加入が義務づけられている自賠責保険から保険金を受け取ることができます。

また、80%以上の運転手がさらに任意の自動車保険に加入しています。

そこから更に保険金を受け取ることができ、また弁護士に依頼することでより多額の慰謝料などを請求することができます。

注意点としては、

事故のどちらかの当時者が自動車である時にしか使えない

ことです。自転車対自転車、自転車対歩行者の事故では利用できません。

自転車保険とは、自転車に乗っている間に生じた自身の損害・生じさせてしまった相手方の損害について補償する保険です。

なお、大手保険会社の一部のプランでは、通院レベルの傷害には支払わない・「自分の怪我」には利用できない、などの旨を定めているものもあります。

注意点としては、

です。ご自身の生活にあわせた保険を見極める必要があります。

人身傷害補償特約は、ほとんどの自動車保険に付保されています。

これにより、自動車の関わる交通事故により生じた自身の損害に対する補償が支払われます。

注意点としては、

ご自身の人身傷害補償特約が、自転車事故までカバーしたものかどうか今一度確認しましょう。

自転車傷害特約は、自動車保険に付保されています。

自転車の単独事故・自転車により自身に生じた損害を補償します。

歩行中であっても、相手方が自転車である場合など「自転車によって」生じた損害ならば補償を受けられるのが特徴です。

注意点としては、

などが挙げられます。

個人賠償責任特約は、自動車保険などに付保されています。

自転車事故をはじめとする身近な事故で相手方に生じた損害について補償する保険です。

現在は、火災保険・傷害保険・自動車保険の特約としてつけることが出来ます。

これにより、自転車で他人に怪我をさせてしまった場合の損害賠償金などを保険会社に負担してもらえます。

なお、

と、対象外の事案があることに注意が必要です。

TSマーク付帯保険とは、自転車安全整備士によって整備された自転車に対してつく保険です。

青色TSマーク・赤色TSマークと二段階の補償があり、マークを貼付してもらうことでサービスで保険がつきます。

TSマークのついた自転車に搭乗中の事故により生じた自身・相手方の損害を補償します。

注意点として、

以上の情報をまとめると、以下のようになります。

| 自身の身体・生命の補償 | 相手の身体・生命の補償 | ||

|---|---|---|---|

| 自転車保険 | 〇 | 〇 | |

| 自動車保険などのオプション | 人身傷害補償保険 | 〇 | × |

| 自転車傷害特約 | 〇 | × | |

| 個人賠償責任特約 | × | 〇 | |

| TSマーク付帯保険 | △** | △** | |

*各種保険会社によって名称・補償内容などは異なる

**一定程度の後遺障害・死亡案件でないと保険金は支払われない

以上の表は傾向です。

保険会社によっては、表よりも補償範囲を限定していることも多いため、実際にご自身の目で補償範囲を確認することが重要です。

加入の目安としては、

ことで、自分の損害と相手方の損害を幅広くカバーできることでしょう。

自転車の関わる交通事故にはいくつかの類型があります。

それぞれの場合でどの保険が使えるのかは、以下の通りになります。

自転車事故で利用できる保険

| 自動車対自転車 | 自転車対自転車 | 自転車対歩行者 | |

|---|---|---|---|

| ⓪自賠責保険・任意の自動車保険 | 〇 | × | × |

| ①自転車保険 | 〇 | 〇 | 〇 |

| ②人身傷害補償保険 | 〇 | × | × |

| ③自転車傷害特約 | × | 〇 | 〇 |

| ④個人賠償責任特約 | × | 〇 | 〇 |

| ⑤TSマーク付帯保険 | 〇 | 〇 | 〇 |

保険の種類によっては、治療費などの人の身体に対する損害ではなく自転車の修理費など、物品に対する損害が発生することもあります。

そのような物損が補償の範囲に含まれる保険は、以下の通りです。

自転車事故の物損に利用できる保険

| 自分の物損 | 相手の物損 | |

|---|---|---|

| ⓪自賠責保険 | × | × |

| ⓪任意の自動車保険 | × | 〇 |

| ①自転車保険 | × | 〇 |

| ②人身傷害補償保険 | × | × |

| ③自転車傷害特約 | × | × |

| ④個人賠償責任特約 | × | 〇 |

| ⑤TSマーク付帯保険 | × | × |

よって、自身の自転車の修理費を出してほしい、という場合は相手方の任意の自動車保険・自転車保険・個人賠償責任特約などの有無を確認する必要があります。

また数は少ないですが、ロードバイクについては破損・盗難被害を補償している保険もあります。

保険には、被保険者のみならず、被保険者の家族も保険の範囲に含まれているものがあります。

それらを遣えば、ご家族が起こしてしまった事故や、ご家族が被害に遭われた事故についても補償がなされる場合があります。

被保険者のみならず、家族も補償の対象としているのは以下の保険などです。

| 対象者 | |

|---|---|

| 自転車保険 | 保険による |

| 人身傷害補償特約** | 記名被保険者の配偶者 記名被保険者または配偶者の同居の親族 記名被保険者または配偶者の別居の未婚の子 |

| 自転車傷害特約 | |

| 個人賠償責任特約 | |

| TSマーク付帯保険 | TSマークが貼付された自転車に搭乗中の人 |

*傾向であり、保険会社や商品によって異なる

**「自動車搭乗中のみ補償」でない場合に限る

自転車保険などは、「本人タイプ」「家族タイプ」などで補償範囲が異なるものもあるようです。

特にご家族が多い場合は、家族全員を補償できる保険にしておくと、保険料も割安かつ補償範囲も広くなります。

まずは上記のような、家族でも使える保険に相手方家族が加入していないか確認してみましょう。

それらにも加入が確認できなかった場合は、保険会社ではなく相手方に直接請求することになります。

弁護士に依頼する・解決をはかってくれるADR機関を利用するなど様々な手がありますが、賠償請求が認められても実際に相手が支払ってくれるかは不確かです。

そのうえで弁護士に依頼するかどうか悩んでいるような場合は、そのことも含めて弁護士の無料相談を利用するとよいでしょう。

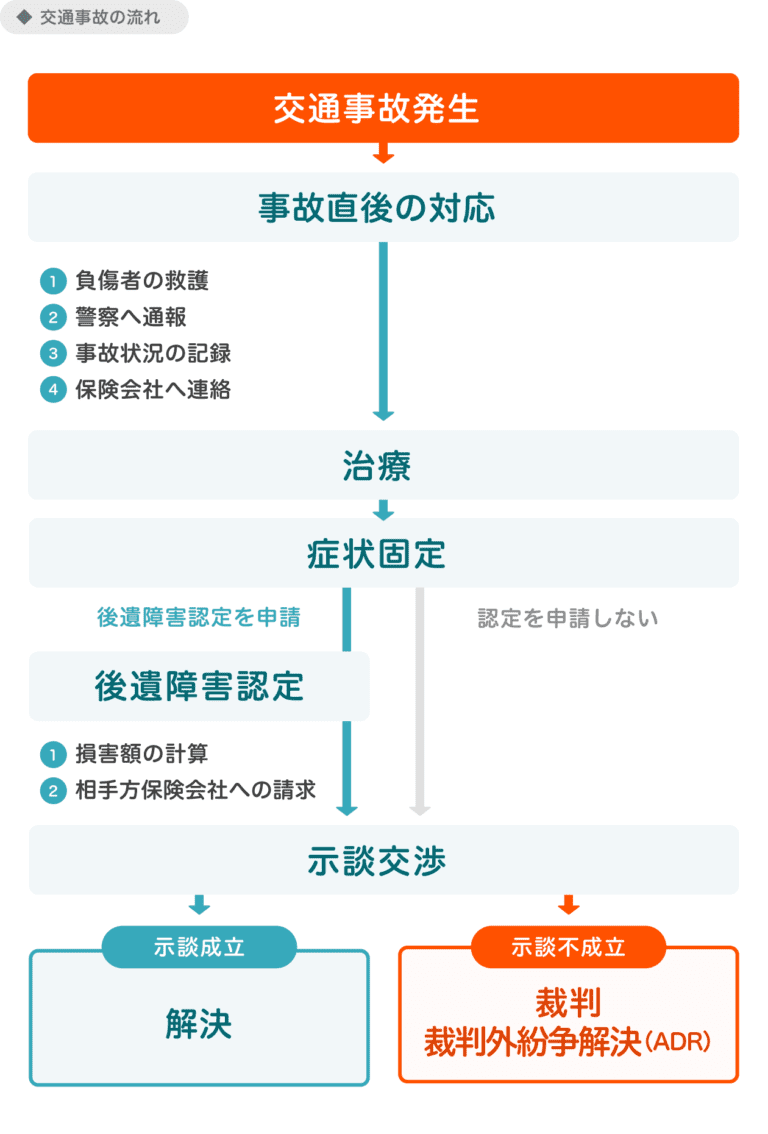

では、自転車事故で相手方から何らかの形で保険金を請求するまでの手続きを見てみましょう。

自転車で走行している時に自動車と接触してしまった…。

そのような時の解決までの流れは、以下のようになります。

自動車対自動車の事故と、おおまかな流れは同じです。

具体的な解決までの流れについては、以下の記事などが参考になります。

なお、自転車対自転車・自転車対歩行者などの事故では、自動車事故の解決までの流れとは異なる部分があるので注意が必要です。

具体的には、以下の点などが異なります。

まず、自転車には自動車の自賠責保険のような強制加入の保険がありません。

そのため、保険による示談代行サービスを受けられず、損害額の算定、後遺障害等級の認定といった、示談に向けた活動を自身でしなければならないことがあります。

さらにご自身でなんとかそれをこなしても、相手方がまったく応じてくれない…というリスクも考えられます。

これらの不安を解決する手段は、弁護士に相談することです。

示談のためにどのような準備が必要か、損害はどう計算するか、後遺障害等級何級に認定されるかなどについてお答えできます。

また、実際に依頼することでそれらの手続きをすべて一任することもできます。

自転車事故で相手方との交渉にご不安があれば、ぜひご相談ください。

では、自転車事故で相手方に請求する慰謝料について考えてみましょう。

交通事故の慰謝料には、以下の3種類があります。

それぞれがいくら支払われるかは、入院・通院期間や怪我の程度などで自動で慰謝料を計算できる計算機でわかります。

入通院日数や事故当時の年収などを記入するだけで計算可能です。ぜひご利用ください。

なお、実際に支払われる慰謝料は事故に関する細かな事情で変化します。

より具体的な金額などをご希望の方は、ぜひLINEや電話でのご相談をご利用ください。

今回の記事をまとめると、以下のようになります。

自転車事故にあってしまった方の中には、自動車にぶつかったわけでもないからと怪我を甘く見てしまう方もいます。

ですが交通事故の怪我というのは後から痛みが出ることも多く、自転車事故でも軽傷で済むとは限りません。

実際に、自転車対歩行者の事故で9000万円以上の損害賠償請求がなされたケースもあるのです。

自転車事故だからといって事態を軽視せず、ご不安はお気軽に弁護士にご相談ください。

アトム法律事務所ではLINE・電話での無料相談を受け付けています。

(第二東京弁護士会) 第二東京弁護士会所属。アトム法律事務所は、誰もが突然巻き込まれる可能性がある『刑事事件』と『交通事故』に即座に対応することを使命とする弁護士事務所です。国内主要都市に支部を構える全国体制の弁護士法人、年中無休24時間体制での運営、電話・LINEに対応した無料相談窓口の広さで、迅速な対応を可能としています。無料相談のご案内

交通事故の怪我・後遺障害の

示談金・慰謝料でお困りの方は

弁護士無料相談をご利用ください相談枠・弁護士数に限りがあります

相談依頼は今すぐ!※話し中の場合は、少し時間をおいておかけなおしください

弁護士プロフィール

岡野武志弁護士